Die Robotik erlebt im Jahr 2026 einen Boom, wobei die neuesten Entwicklungen Branchen wie die Fertigungsindustrie, das Gesundheitswesen und die Logistik prägen. Der Sektor erzielte im Jahr 2025 einen Umsatz von 37,9 Milliarden Euro, und Marktführer wie NVIDIA, Amazon und Tesla treiben den Fortschritt bei Industrierobotern, humanoiden Robotern und KI-Infrastruktur voran. Hier ein kurzer Überblick:

- Industrieroboter: Amazons „Sequoia“-System steigerte die Effizienz im Lager um 75 %, während Teslas humanoide Roboter vom Typ „Optimus“ bis zum Jahresende auf 50.000 Einheiten aufgestockt werden sollen.

- Gesundheitswesen: Roboterassistierte Operationen machen 60 % der Eingriffe in großen Krankenhäusern aus, wobei Systeme wie der da Vinci 5 von Intuitive Surgical den Markt anführen.

- Humanoide Roboter: Tesla und Chinas AgiBot dominieren den Markt, doch Herausforderungen hinsichtlich Akkulaufzeit und Zuverlässigkeit bestehen weiterhin.

- Logistik: Die aus einer Million Robotern bestehende Flotte von Amazon wickelt mittlerweile 75 % der weltweiten Lieferungen ab.

- KI-Infrastruktur: Die Plattformen GR00T und Jetson von NVIDIA treiben Innovationen in der Robotik voran.

Trotz der erzielten Fortschritte bestehen weiterhin Herausforderungen wie die kurze Akkulaufzeit der Roboter (90–120 Minuten) und Leistungseinbußen außerhalb von Laborumgebungen (von 95 % auf 60 %). Die Zukunft der Branche hängt davon ab, dass diese Einschränkungen behoben werden, während gleichzeitig die Produktion ausgeweitet und die Lieferketten diversifiziert werden.

1. Industrierobotik

Technologischer Reifegrad

Die Industrierobotik hat einen langen Weg zurückgelegt und sich von streng festgelegten Routinen hin zur physikalischen KI entwickelt – zu Systemen, die in der Lage sind, ihre Umgebung in Echtzeit wahrzunehmen und sich anzupassen, anstatt lediglich vorgegebenen Regeln zu folgen [4,8]. Während Aufgaben wie die Navigation im Lager und die einfache Kommissionierung bereits kommerziell einsetzbar sind, befinden sich komplexere Vorgänge wie mehrstufige Montageprozesse noch in der Testphase [5]. So sinkt beispielsweise die Zuverlässigkeit einer Roboter-Strategie, die in kontrollierten Laborumgebungen eine Genauigkeit von 95 % erreicht, oft auf etwa 60 %, wenn sie mit realen Herausforderungen wie wechselnden Lichtverhältnissen oder Materialtexturen konfrontiert wird [1].

Unternehmen wie NVIDIA gehen in diesem Bereich mutige Schritte und streben mit ihren Plattformen Isaac und GR00T an, das „Android der Robotik“ zu werden. Diese Tools verbinden über 2 Millionen Entwickler über ein gemeinsames Framework, während Akteure wie Physical Intelligence und Ant Group an Vision-Language-Action (VLA)-Modellen arbeiten. Diese VLA-Systeme ermöglichen es Robotern, Befehle in natürlicher Sprache zu interpretieren und in unmittelbare physische Aktionen umzusetzen [1,8]. Dieser Wandel hin zur Verwendung von Grundmodellen – die auf riesigen Datensätzen vortrainiert wurden – erweist sich als effektiver als die Entwicklung aufgabenspezifischer Modelle von Grund auf [5]. Solche Fortschritte prägen die Entwicklung der Branche.

Auswirkungen auf den Markt

Anfang 2026 belief sich der weltweite Markt für Industrieroboterinstallationen auf schätzungsweise 15,8 Milliarden Euro [6]. Im Juni desselben Jahres stellte Amazon sein „Sequoia“-System vor, das die Bestandsidentifizierung und die Lagergeschwindigkeit im Vergleich zu älteren Methoden um 75 % verbesserte. Darüber hinaus steigerte das KI-Modell „DeepFleet“ die Fahrleistung der Roboter in den Fulfillment-Centern um 10 % [1,4].

Auch Praxistests verdeutlichen das Potenzial und die Grenzen der Robotik. Über einen Zeitraum von 11 Monaten im BMW-Werk in Spartanburg hat der Roboter „Figure 02“ von Figure AI in 10-Stunden-Schichten erfolgreich mehr als 90.000 Teile in 30.000 BMW X3-Fahrzeuge eingebaut. Trotz dieses technischen Erfolgs arbeitete der Roboter nur mit einem Viertel der Geschwindigkeit menschlicher Arbeiter, was zu einer Neugestaltung seiner Hardware führte [1,6].

Innovationsansatz

Ein wachsender Trend in der Branche ist der Einsatz von „Agentic AI“, die analytische KI für strukturierte Entscheidungsprozesse mit generativer KI kombiniert, um die Anpassungsfähigkeit zu verbessern [6]. Die Konvergenz von IT und OT (Informations- und Betriebstechnologien) ermöglicht zudem den Datenaustausch in Echtzeit zwischen digitalen Zwillingen und physischer Hardware [6]. So übernehmen beispielsweise spezialisierte Prozessoren wie der NVIDIA Jetson T4000 (1.899 € pro Einheit) mittlerweile hochfrequente Berechnungen direkt vor Ort, wodurch der Bedarf an cloudbasierter Verarbeitung sinkt [1].

„Die Diskussion verlagert sich von der Frage, was Roboter tun könnten, hin zu der Frage, was sie in der realen Welt zuverlässig leisten können.“

– Steve Crowe, Chefredakteur, The Robot Report [10]

Mehrere wegweisende Anwendungsbeispiele verdeutlichen diese hybride Innovation. So hat CATL beispielsweise humanoide Roboter in seine Batterieproduktionslinien integriert. Diese Roboter erreichen beim Einstecken von Steckverbindern in Batteriepacks eine Zuverlässigkeit von 99 % und können mit der Geschwindigkeit eines Menschen mithalten, selbst bei der Arbeit mit anspruchsvollen, flexiblen Kabeln [5]. Auch die Investitionen in „Weltmodelle“ – KI-Systeme, die Umweltveränderungen vorhersagen sollen – sind dramatisch gestiegen, von 1,3 Milliarden Euro im Jahr 2024 auf 6,5 Milliarden Euro im Jahr 2025 [7].

sbb-itb-e314c3b

2. Medizinische und chirurgische Robotik

Technologischer Reifegrad

Die medizinische und chirurgische Robotik hat einen langen Weg zurückgelegt und sich von einfachen mechanischen Werkzeugen zu Systemen entwickelt, die sich in Echtzeit anpassen können [3]. Intuitive Surgical ist mit seiner da Vinci 5-Plattform führend, die über eine 10.000-mal höhere Rechenleistung verfügt als ihre Vorgängermodelle. Dieser technologische Sprung ermöglicht eine Risikobewertung in Echtzeit und sogar automatisiertes Nähen [13]. Mit mehr als 10.000 weltweit eingesetzten da Vinci-Einheiten wurde das System bereits bei über 12 Millionen Eingriffen genutzt [11].

Im Dezember 2025 gab es in diesem Bereich einen bedeutenden Fortschritt, als Medtronics Hugo RAS und CMR Surgicals Versius Plus die FDA-Zulassung erhielten [15]. Diese Systeme bieten einen neuen Ansatz mit modularen, mobilen Wagenkonstruktionen, die die Flexibilität in Operationssälen verbessern. Ein weiteres Highlight ist das Senhance-System von Asensus Surgical, das haptisches Feedback einführt – eine Funktion, die es Chirurgen ermöglicht, den Gewebewiderstand während des Eingriffs zu spüren, eine Fähigkeit, die bei früheren Plattformen fehlte [11].

Diese Fortschritte verändern bereits jetzt die Art und Weise, wie Operationen durchgeführt werden, und gestalten die Wettbewerbslandschaft auf dem Markt neu.

Auswirkungen auf den Markt

Der Markt für robotergestützte Chirurgie befindet sich im Umbruch. Bis 2026 erreichte der weltweite Markt für robotergestützte chirurgische Eingriffe ein Volumen von 14,3 Milliarden Euro und soll bis 2034 auf beeindruckende 49,1 Milliarden Euro anwachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 16,68 % [12]. Nordamerika dominiert den Markt mit einem Anteil von 73,89 %, und 60 % der großen Krankenhäuser weltweit haben robotergestützte Chirurgiesysteme eingeführt [1]. Die Vorteile der KI-gestützten Roboterchirurgie liegen auf der Hand: Sie verkürzt die Operationszeit um etwa 25 %, senkt intraoperative Komplikationen um 30 %, erhöht die chirurgische Präzision um 40 % und verkürzt die Genesungszeit der Patienten um 15 % [17].

Ein bemerkenswertes Beispiel für den Einsatz dieser Technologie gab es im Mai 2025. Ein Team des Shanghai Ninth People's Hospital unter der Leitung von Direktor Yixin Zhang nutzte das mikrochirurgische Robotersystem „Kai“ von KouTech, um bei der Geweberekonstruktion nach einer Tumorentfernung Blutgefäße mit einem Durchmesser von weniger als 0,5 Millimetern wieder zu verbinden [16].

Innovationsansatz

Die nachgewiesenen Vorteile der Roboterchirurgie treiben weitere Innovationen voran, insbesondere im Bereich der digitalen Intelligenz. Im Mittelpunkt stehen zunehmend KI-gestützte Systeme, die Operationsvideos in Echtzeit analysieren, um Arbeitsabläufe zu optimieren und Risiken zu erkennen. So hat beispielsweise Caresyntax seine Plattform in über 4.000 Operationssälen implementiert und analysiert jährlich 2 Millionen Eingriffe [13]. In ähnlicher Weise nutzt das ActivSight-System von Activ Surgical Computer Vision, um die Gewebedurchblutung und den Blutfluss zu visualisieren und so das Situationsbewusstsein während Operationen zu verbessern [13].

Wie Bohdan Pomahac, Leiter der Abteilung für Plastische und Rekonstruktive Chirurgie bei Yale Medicine, es ausdrückt:

„Dank dieser Technologie sinken die Anforderungen an diejenigen, die sehr komplexe Eingriffe durchführen können, sodass die Lernkurve steiler verläuft.“

[14]

Auch modulare Konstruktionen gewinnen zunehmend an Bedeutung. Massimiliano Colella, CEO von CMR Surgical, hebt diesen Trend hervor:

„Es gibt immer mehr Krankenhäuser, die uns im Grunde genommen mitteilen, dass diese Modularität genau zu ihrer Vorstellung von einem Roboterprogramm passt“

[14]

Andere Systeme legen den Schwerpunkt auf Präzision und Effizienz. Das Mako-System von Stryker nutzt eine auf 3D-CT-Aufnahmen basierende präoperative Planung mit haptischen Begrenzungen zur Führung der Knochenschnitte, während das CORI-System von Smith+Nephew durch den Einsatz von intraoperativem Mapping in Echtzeit präoperative CT-Aufnahmen überflüssig macht und so die Strahlenbelastung reduziert [11].

Zeitplan für die Markteinführung

Chirurgieroboter haben einen hohen Preis, der zwischen 1,35 Millionen Euro und 2,25 Millionen Euro liegt, zuzüglich jährlicher Wartungsgebühren zwischen 90.000 Euro und 270.000 Euro [11][15]. Hugo von Medtronic und Versius von CMR Surgical werden als kostengünstigere modulare Optionen vermarktet, wobei die Gesamtkosten jedoch vom Nutzungsvolumen und den Wartungsverträgen abhängen [11][15]. Roboterassistierte Eingriffe verteuern die Kosten der traditionellen Laparoskopie aufgrund teurer Verbrauchsmaterialien in der Regel um 2.700 bis 5.400 Euro [12].

Im Januar 2026 reichte Johnson & Johnson sein Ottava-System zur Zulassung bei der FDA ein. Dieses System lässt sich direkt in den Operationstisch integrieren und zeichnet sich durch ein kompaktes Design aus [13]. Auch Intuitive Surgical erweitert seine Reichweite und verfügt ab 2026 über neun neue, von der FDA zugelassene Indikationen für Herzoperationen, darunter Klappenreparaturen [14]. Die Nutzung erstreckt sich über Krankenhäuser hinaus auf ambulante Operationszentren, wo Unternehmen wie Moon Surgical kompakte, mobile Roboter einführen, die für ambulante Eingriffe mit hohem Durchsatz konzipiert sind [11][14].

CES 2026: Robotik, physische KI und Automatisierung

3. Humanoide Roboter und Allzweckroboter

Humanoide Roboter und Allzweckroboter sind nicht mehr nur auf Fabriken oder medizinische Einrichtungen beschränkt. Sie halten Einzug in den Alltag, von Privathaushalten bis hin zu Krankenhäusern.

Technologischer Reifegrad

Bis 2026 setzten humanoide Roboter bereits Vision-Language-Action-Modelle (VLA) ein. Diese Systeme ermöglichen es Robotern, Befehle in natürlicher Sprache zu verstehen und in physische Handlungen umzusetzen [1][3]. An der Spitze stehen NVIDIAs GR00T N1.6 mit 2,2 Milliarden Parametern und Physical Intelligences pi-0.5 mit 3 Milliarden Parametern. Diese „Robotergehirne“ ermöglichen es Maschinen, sich in unvorhersehbaren Umgebungen wie Küchen oder Krankenhausfluren zurechtzufinden [1][3].

Es gibt jedoch weiterhin Herausforderungen. Die Batterielaufzeit stellt eine große Hürde dar – die meisten humanoiden Roboter, wie beispielsweise Teslas Optimus Gen2, können pro Ladung nur 90 bis 120 Minuten lang betrieben werden. Dies liegt weit unter den 8 bis 20 Stunden, die für industrielle Schichten erforderlich sind [1]. Experten sagen voraus, dass Batterien, die einen ganztägigen Betrieb ermöglichen, erst ab 2035 in großem Umfang verfügbar sein werden [1]. Ein weiteres Problem ist die Kluft zwischen der Leistung im Labor und der Zuverlässigkeit in der Praxis. Roboter, die unter kontrollierten Bedingungen eine Genauigkeit von 95 % erreichen, fallen in realen Umgebungen, in denen Beleuchtung, Oberflächen und menschliches Verhalten weniger vorhersehbar sind, oft auf 60 % zurück [1][3].

„Die visuellen Darstellungen in simulierten Umgebungen sind zwar recht gut, aber die reale Welt weist Nuancen auf, die anders aussehen.“ – Ayanna Howard, Dekanin der Fakultät für Ingenieurwissenschaften an der Ohio State University [3]

Auswirkungen auf den Markt

Anfang 2026 war der Markt für humanoide Roboter weltweit auf 16.000 installierte Einheiten angewachsen. Prognosen zufolge wird diese Zahl bis 2035 auf 2 Millionen Einheiten und bis 2050 auf 300 Millionen Einheiten sprunghaft ansteigen [1][3]. Der Marktwert wird bis 2050 voraussichtlich zwischen 1,3 Billionen Euro und 1,6 Billionen Euro liegen [3]. Dieses Wachstum wird durch sinkende Herstellungskosten angetrieben, die zwischen 2023 und 2024 um 40 % gefallen sind [3].

Chinas AgiBot führte 2025 die weltweiten Auslieferungen an, lieferte 5.100 Einheiten aus und erreichte einen Marktanteil von 39 % [1][2]. Der Erfolg des Unternehmens beruht auf einer aggressiven Massenproduktion in seinem Werk in Shanghai, wobei der Schwerpunkt auf erschwinglichen Lösungen liegt [1][2]. Unterdessen setzte Tesla bis Januar 2026 über 1.000 Optimus-Roboter in seinen Fabriken ein und plant, die Zahl bis zum Jahresende auf 50.000 Einheiten zu erhöhen [1].

Die geografischen Trends zeichnen sich immer deutlicher ab: China zeichnet sich durch Massenproduktion und Effizienz in der Lieferkette aus, während die Vereinigten Staaten bei kognitiver KI und fortschrittlichen industriellen Anwendungen führend sind [1][4]. Bis 2026 werden 90 % der kritischen Robotikkomponenten weiterhin aus China bezogen, was zu Abhängigkeiten für westliche Hersteller führt [1].

Innovationsansatz

Die Robotikbranche sicherte sich im Jahr 2025 Finanzmittel in Höhe von 38,6 Milliarden Euro, was 9 % aller Risikokapitalinvestitionen ausmachte [7]. Diese Finanzierung treibt einen Wandel hin zur Lizenzierung von Grundmodellen voran, bei dem Unternehmen vortrainierte KI-Systeme von Anbietern wie NVIDIA oder Meta lizenzieren, anstatt ihre eigenen von Grund auf neu zu entwickeln [7]. Unternehmen wie World Labs entwickeln „Weltmodelle“, die Robotern helfen, physikalische Ergebnisse vorherzusagen und sich an Fehler anzupassen, wodurch sie mehrstufige Aufgaben autonom ausführen können [7].

Auch das biomimetische Design gewinnt zunehmend an Bedeutung. DroidUps „Moya“ verfügt beispielsweise über eine „warme Haut“ und Mikroexpressionen, um die Interaktion mit Menschen natürlicher zu gestalten [2]. Bei Robotern für Endverbraucher nutzt NEO von 1X ein „Human-in-the-Loop“-System, bei dem Fernbediener komplexe Aufgaben überwachen, während die KI nach und nach dazulernt [19].

Zeitplan für die Markteinführung

Die Preise für Roboter variieren stark je nach ihren Fähigkeiten. Teslas Optimus soll künftig in einer Preisspanne von 19.000 bis 28.500 Euro angeboten werden [1][19]. Im Gegensatz dazu geht der mit Google DeepMind integrierte Atlas von Boston Dynamics 2026 in die kommerzielle Produktion, mit einem geschätzten Preis von 133.000 bis 142.500 Euro [19]. Unterdessen überschritt die Roboterflotte von Amazon im Juni 2026 die Marke von 1 Million Einheiten, wobei VLA-betriebene Systeme die Fortbewegungseffizienz um 10 % verbesserten [1][3].

„In den letzten 40 Jahren haben wir bei weit verbreiteten Roboterhänden oder Endeffektoren eigentlich keine Verbesserungen festgestellt.“ – Rodney Brooks, Pionier der Robotik [1]

Trotz rascher Fortschritte im Bereich der KI stellen Hardware-Einschränkungen – insbesondere bei der geschickten Handhabung – nach wie vor einen Engpass dar. Da die Kosten sinken und die Leistungsfähigkeit zunimmt, steht die Robotikbranche vor weiterem Wachstum, was den Weg für eine eingehendere Betrachtung dieser Stärken und Herausforderungen im nächsten Abschnitt ebnet.

4. Lager- und Logistikautomatisierung

Die Automatisierung in Lager und Logistik hat sich von einem Nischenprojekt zu einer unverzichtbaren Notwendigkeit entwickelt. Bis 2026 wird für diesen Sektor ein Marktvolumen von 9,5 bis 14,2 Milliarden Euro bei einer jährlichen Wachstumsrate von 15 bis 20 % prognostiziert [5]. Diese rasante Expansion spiegelt allgemeine Fortschritte im Bereich der physischen KI in industriellen, medizinischen und humanoiden Anwendungen wider. Im Zentrum dieses Wandels stehen Vision-Language-Action-Modelle (VLA), die es Robotern ermöglichen, visuelle Eingaben und Sprachbefehle zu interpretieren und in umsetzbare Aufgaben umzuwandeln. Diese Modelle ersetzen veraltete, fest programmierte Routinen [1,4]. So sind beispielsweise KI-gestützte Orchestrierungsplattformen wie LocusONE mittlerweile in der Lage, gemischte Teams aus Robotern und Menschen zu steuern, indem sie Engpässe vorhersagen und Ressourcen dynamisch neu zuweisen [20].

Technologischer Reifegrad

Die Branche bewegt sich weg von traditionellen „Person-to-Goods“-Systemen (P2G) – bei denen Roboter den Menschen unterstützen – hin zu vollständig autonomen „Robots-to-Goods“-Arbeitsabläufen (R2G). In diesen Konfigurationen übernehmen Roboter eigenständig Aufgaben wie Transport, Nachschub und Retouren [20]. Es bleiben jedoch Herausforderungen bestehen, wie beispielsweise die „Sim-to-Real“-Lücke. Roboter, die in kontrollierten Laborumgebungen eine Genauigkeit von 95 % erreichen, können in unvorhersehbaren realen Umgebungen aufgrund von Faktoren wie Beleuchtung und Oberflächenunterschieden einen Rückgang auf 60 % verzeichnen [1].

Spezialroboter schneiden in Lagerumgebungen besser ab als humanoide Modelle. So hat sich beispielsweise der „Stretch“-Roboter von Boston Dynamics bewährt, indem er Container schneller entlädt als Menschen, und wird bereits in den Lagern von GAP eingesetzt [5]. Versuche mit humanoiden Robotern haben hingegen Hardware-Einschränkungen aufgezeigt und damit die Dominanz von Spezialmaschinen in Produktionsumgebungen erneut bestätigt.

Auswirkungen auf den Markt

Bis Mitte 2026 soll Amazons Flotte von über 1 Million Robotern voraussichtlich 75 % der weltweiten Lieferungen abwickeln [1]. Auch die Nachfrage nach kollaborativen Robotern boomt: Bis Ende 2026 sollen mehr als 47.000 Einheiten ausgeliefert werden, was einer jährlichen Wachstumsrate von über 37 % entspricht [21]. Ein eindrucksvolles Beispiel für diesen Trend ist Staples Canada, das in seinem größten Fulfillment-Center in der Nähe von Toronto herkömmliche Förderbänder durch autonome Roboter ersetzt hat. Diese Anlage wickelt nun fast 50 % der nationalen E-Commerce-Aktivitäten des Unternehmens ab [5].

Exotec, ein führendes Unternehmen im Bereich Lagerrobotik, erzielte bis 2024 einen kumulierten Umsatz von 1 Milliarde Euro und hat über 400 Patente angemeldet. Im Februar 2026 setzte die Renault-Gruppe in Deutschland 85 Skypod-Roboter von Exotecein, die täglich 107.000 Bestellungen bearbeiten und die betriebliche Effizienz um 50 % steigern [22].

Innovationsansatz

Jüngste Fortschritte bei VLA-Modellen und die Lizenzierung von Foundation-Modellen haben den Schwerpunkt der Lagerautomatisierung auf Multi-Node-Netzwerke und vorausschauende Koordination verlagert. Locus Robotics ist mit seinem Multi-Node-Netzwerkansatz, der kleinere Fulfillment-Center zu einem einheitlichen System verbindet, führend auf diesem Gebiet. Diese Konfiguration ermöglicht virtuellen Personaleinsatz und Kapazitätsausgleich, wodurch die Laufwege und Fahrzeiten der Mitarbeiter erheblich – um bis zu 80 % – reduziert werden [20].

Auch NVIDIA sorgt für Aufsehen und positioniert sich mit seinen Isaac GR00T-Grundmodellen und den Jetson T4000-Edge-Computing-Modulen, die 1.900 € pro Stück kosten, als wichtiger Infrastrukturanbieter. Das Unternehmen strebt an, sich als das „Android der Robotik“ zu etablieren [1]. Darüber hinaus gewinnt der Trend zur Lizenzierung vortrainierter KI-Systeme anstelle ihrer Entwicklung von Grund auf an Dynamik, was den Einführungsprozess für Unternehmen vereinfacht [7].

„Kontinuierliche Verbesserung ist keine Abteilung. Es ist eine Denkweise.“ – Tony Altman, Motivational Fulfillment [20]

Die Kosten für diese Innovationen variieren stark. Der Preis für den „Stretch“-Roboter von Boston Dynamics liegt zwischen 285.000 € und 475.000 € pro Stück [5], während Teslas „Optimus“-Roboter eine erschwinglichere Preisklasse von 19.000 bis 28.500 € anstrebt [1]. Die Erzielung einer zuverlässigen Leistung bleibt jedoch eine Hürde. In Produktionsumgebungen ist eine Genauigkeit von 99,9 % unerlässlich. Ein Roboter, der mit einer Genauigkeit von 95 % arbeitet, könnte etwa 50 Mal pro Tag ausfallen, was häufige menschliche Eingriffe erforderlich machen würde [1]. Diese Fortschritte unterstreichen das Bestreben der Branche nach intelligenteren, stärker integrierten KI-gesteuerten Systemen, die die Zukunft der Lagerautomatisierung neu gestalten.

5. Anbieter von KI-Infrastruktur

Technologischer Reifegrad

Die Infrastruktur für die Robotik hat erhebliche Fortschritte gemacht, wobei NVIDIA mit seinem umfassenden Full-Stack-Ansatz eine Vorreiterrolle einnimmt. Von Jetson-Robotikprozessoren bis hin zu Tools wie CUDA, Omniverse und offenen physikalischen KI-Modellen wie Cosmos und GR00T hat NVIDIA ein robustes Ökosystem aufgebaut [23]. Besonders hervorzuheben ist der Jetson T4000, der 1.200 FP4-TFLOPS liefert und dabei viermal energieeffizienter ist als frühere Modelle. Dies wird bei einer Leistungsaufnahme von 70 Watt erreicht, wobei die Geräte bei einer Bestellmenge von 1.000 Stück oder mehr etwa 1.900 € kosten [23]. Dieses Niveau an Edge-Computing gewährleistet, dass Roboter vor Ort kritische Sicherheitsentscheidungen treffen können, ohne auf eine Cloud-Verbindung angewiesen zu sein [18]. Solche Fortschritte stehen in direktem Zusammenhang mit den zuvor besprochenen Verbesserungen der Roboterleistung in der Praxis.

Microsoft ist mit Rho-alpha (ρα), einer Weiterentwicklung seiner Phi-Serie, ebenfalls in den Bereich der Robotik eingestiegen. Dieses Modell erweitert die Fähigkeiten in den Bereichen Bildverarbeitung, Sprache und Aktion durch die Integration taktiler Sensorik und Rückmeldungen aus der Interaktion mit Menschen [9]. Unterdessen hat sich Hugging Face als Drehscheibe für Open-Source-Robotik etabliert und die Technologien Isaac und GR00T von NVIDIA in sein LeRobot-Framework integriert, das mittlerweile 13 Millionen KI-Entwickler unterstützt [1][23]. Im Bereich Daten hat Meta 14 Milliarden Euro in Scale AI investiert und sich damit die Infrastruktur für die Daten- und Modellentwicklung gesichert [7].

Auswirkungen auf den Markt

Diese technologischen Fortschritte verändern die Robotikbranche grundlegend. Im Jahr 2025 erreichten die Investitionen in die Robotik einen Rekordwert von 38,6 Milliarden Euro, was 9 % aller Risikokapitalinvestitionen ausmachte [7]. Die Investitionen in „Weltmodelle“, die es Robotern ermöglichen, räumliche Beziehungen und physikalische Interaktionen vorherzusagen, stiegen von 1,3 Milliarden Euro im Jahr 2024 auf 6,5 Milliarden Euro im Jahr 2025 [7]. Dies markiert einen Wandel von starrer Programmierung hin zu anpassungsfähigen, aufgabenspezifischen Systemen, was die Einführung in verschiedenen Sektoren beschleunigt. So nutzte LEM Surgical im Januar 2026 NVIDIA Isaac und Cosmos Transfer, um die autonomen Arme seines Dynamis-Operationsroboters zu trainieren, wobei der NVIDIA Jetson AGX Thor zum Einsatz kam [23]. Etwa zur gleichen Zeit erweiterte Caterpillar seine Partnerschaft mit NVIDIA, um fortschrittliche KI und Autonomie in Bau- und Bergbaumaschinen zu integrieren [23].

„Der ChatGPT-Moment für die Robotik ist da. Durchbrüche in der physischen KI – Modelle, die die reale Welt verstehen, logisch denken und Handlungen planen – eröffnen völlig neue Anwendungsmöglichkeiten.“ – Jensen Huang, Gründer und CEO von NVIDIA [23]

Innovationsansatz

Anbieter von KI-Infrastruktur konzentrieren sich darauf, integrierte Ökosysteme zu schaffen, die proprietäre Tools mit Open-Source-Ressourcen verbinden und Millionen von Entwicklern über einheitliche Plattformen vernetzen [1][23]. Diese Bemühungen sind entscheidend für die Weiterentwicklung der zuvor besprochenen industriellen, medizinischen und humanoiden Systeme. Im Januar 2026 brachte NVIDIA sein OSMO-Orchestrierungs-Framework auf den Markt, das sofort in die Toolchain des Microsoft Azure Robotics Accelerator integriert wurde. Dieses Framework vereinfacht Arbeitsabläufe, indem es die Generierung synthetischer Daten, das Modelltraining und Simulationstests auf einer einzigen Plattform vereint [23].

Synthetische Daten spielen eine entscheidende Rolle bei der Bewältigung der Herausforderung, die sich aus der begrenzten Verfügbarkeit realer Daten ergibt. Mit Tools wie NVIDIA Isaac Sim auf Azure können Entwickler nun in nur 36 Stunden präzise, physikbasierte Daten generieren – im Vergleich zu den Monaten, die eine manuelle Erfassung in Anspruch nehmen würde [1][9]. Die Kluft zwischen Simulation und Realität bleibt jedoch eine Hürde; Strategien, die in der Simulation gut funktionieren (95 % Erfolgsquote), fallen unter realen Bedingungen aufgrund von Unterschieden bei Beleuchtung und Texturen oft auf 60 % ab [1]. Um dem entgegenzuwirken, kommen Plattformen wie Foxglove und Formant zum Einsatz, die eine Echtzeitüberwachung der eingesetzten Roboter ermöglichen und Daten aus Grenzfällen zurück in die Trainingssysteme speisen [7].

6. Neue Start-ups, die man im Auge behalten sollte

Technologischer Reifegrad

Start-ups gestalten die Robotik neu, indem sie von starren Programmieransätzen zu anpassungsfähigeren, KI-gesteuerten Plattformen übergehen. Ein herausragendes Unternehmen in diesem Bereich ist Physical Intelligence, das sich für das Konzept des „Universal Robot Brain“ einsetzt. Ihr Grundmodell pi-0.5 ermöglicht es Robotern, Aufgaben wie das Zusammenlegen von Wäsche oder die Montage von Elektronik zu erlernen, ohne dass für jede Aufgabe eine spezifische Programmierung erforderlich ist. Dieses Modell wurde auf sieben Plattformen, 68 Aufgaben und 104 Haushalten trainiert – eine Abkehr von traditionellen, fest programmierten Ansätzen [1]. In ähnlicher Weise hat Skild AI sein „Skild Brain“ entwickelt, das riesige Datensätze aus Video- und Roboterinteraktionen nutzt, um eine universelle Intelligenz zu schaffen, die auf verschiedenen Plattformen funktioniert, darunter Vierbeiner, Zweibeiner und Roboterarme [24].

Das von OpenAI unterstützte Unternehmen 1X Technologies verfolgt einen anderen Ansatz und konzentriert sich auf die Soft-Robotik. Sein NEO-Roboter nutzt muskelähnliche Aktuatoren und legt den Schwerpunkt auf Sicherheit im häuslichen Umfeld, anstatt auf die bei Industrierobotern üblichen Konstruktionen mit hohem Drehmoment [25]. Sunday Robotics richtet sich mit einem zweiarmen, radgetriebenen Roboter, der auf 10 Millionen Haushaltsszenarien trainiert wurde, an Privathaushalte. Das Unternehmen nutzt einen eigens entwickelten „Skill Capture Glove“, um hochwertige Demonstrationsdaten von Menschen zu erfassen [24]. Unterdessen sorgt AgiBot (Zhiyuan) in China mit seiner „China Speed“-Strategie für Aufsehen, die auf schnelle Massenproduktion und Erschwinglichkeit setzt, um den globalen Mittelklasse-Markt für industrielle Humanoide zu dominieren. Bis 2025 lieferten sie 5.100 Einheiten aus und eroberten damit rund 39 % des globalen Marktanteils [1][2].

Diese Entwicklungen verdeutlichen den technischen Fortschritt, der den Weg für umfassendere Marktveränderungen ebnet.

Auswirkungen auf den Markt

Der Robotiksektor zieht erhebliche Investitionen an; allein in den ersten sieben Monaten des Jahres 2025 haben Start-ups über 5,7 Milliarden Euro eingesammelt. Dieser Trend zeigt, dass der Schwerpunkt darauf liegt, Mittel in weniger, dafür aber größere Pionierunternehmen zu lenken [1]. Physical Intelligence sicherte sich 570 Millionen Euro in einer Serie-B-Finanzierungsrunde und erreichte damit eine Bewertung von 5,3 Milliarden Euro. Skild AI sammelte 1,3 Milliarden Euro ein und erzielte durch den Einsatz in den Bereichen Sicherheit, Lagerhaltung und Fertigung rasch einen Umsatz von 28,5 Millionen Euro [1][26]. Figure AI, ein weiterer wichtiger Akteur, erreichte nach einer Serie-C-Finanzierungsrunde in Höhe von 950 Millionen Euro im September 2025 eine beeindruckende Bewertung von 37 Milliarden Euro [1].

„Stellen Sie sich das wie ChatGPT vor, nur für Roboter.“ – Sergey Levine, Mitbegründer von Physical Intelligence [26]

Der weltweite Markt für eingebettete KI erreichte im Jahr 2025 ein Volumen von 4,2 Milliarden Euro und wuchs mit einer jährlichen Rate von 39 %. Start-ups stehen jedoch vor einer großen Herausforderung: einer Zuverlässigkeitslücke. Während im Labor getestete Algorithmen oft eine Erfolgsquote von 95 % erzielen, sinkt diese bei der praktischen Anwendung aufgrund von Umgebungsfaktoren wie Beleuchtung und Texturen auf 60 % [1]. Um dieses Problem anzugehen, bietet Standard Bots KI-native Roboterarme an, die Aufgaben durch Vorführung erlernen. Bediener können den Arm manuell führen, was die Integration für kleine und mittlere Unternehmen (KMU) vereinfacht [25].

Zeitplan für die Markteinführung

Die vielversprechendsten Start-ups streben zwischen 2026 und 2028 umfangreichere industrielle Pilotprojekte an, wobei die kommerzielle Einführung für den Zeitraum von 2028 bis 2032 erwartet wird [2]. Im Februar 2026 sammelte Apptronik im Rahmen einer Serie-A-Erweiterungsrunde 494 Millionen Euro ein, um die Produktion seines für Logistik und Fertigung konzipierten humanoiden Roboters Apollo hochzufahren [27]. Etwa zur gleichen Zeit begann Weave Robotics mit der Auslieferung von Isaac 0, dem ersten Haushaltsroboter, der speziell für das autonome Zusammenlegen von Wäsche entwickelt wurde [27]. Sunday Robotics plant, bis Ende 2026 vom Stealth-Modus in die Beta-Testphase überzugehen, mit dem Ziel, den Preis für seinen Haushaltsassistenzroboter unter 9.500 € anzusetzen [24].

Auch wenn diese Entwicklungen vielversprechend sind, bleiben Herausforderungen bestehen. Die Einschränkungen bei den Batterien bremsen den Fortschritt weiterhin, und Antriebe machen nach wie vor 60 % bis 70 % der Herstellungskosten aus. Allerdings sanken die Produktionskosten für humanoide Roboter zwischen 2023 und 2024 um 40 % [1][3]. Bis 2035 werden die Materialkosten voraussichtlich auf 12.350 bis 16.150 Euro pro Einheit sinken, was eine breite Einführung und den Einsatz von schätzungsweise 2 Millionen humanoiden Robotern am Arbeitsplatz ermöglichen könnte [3].

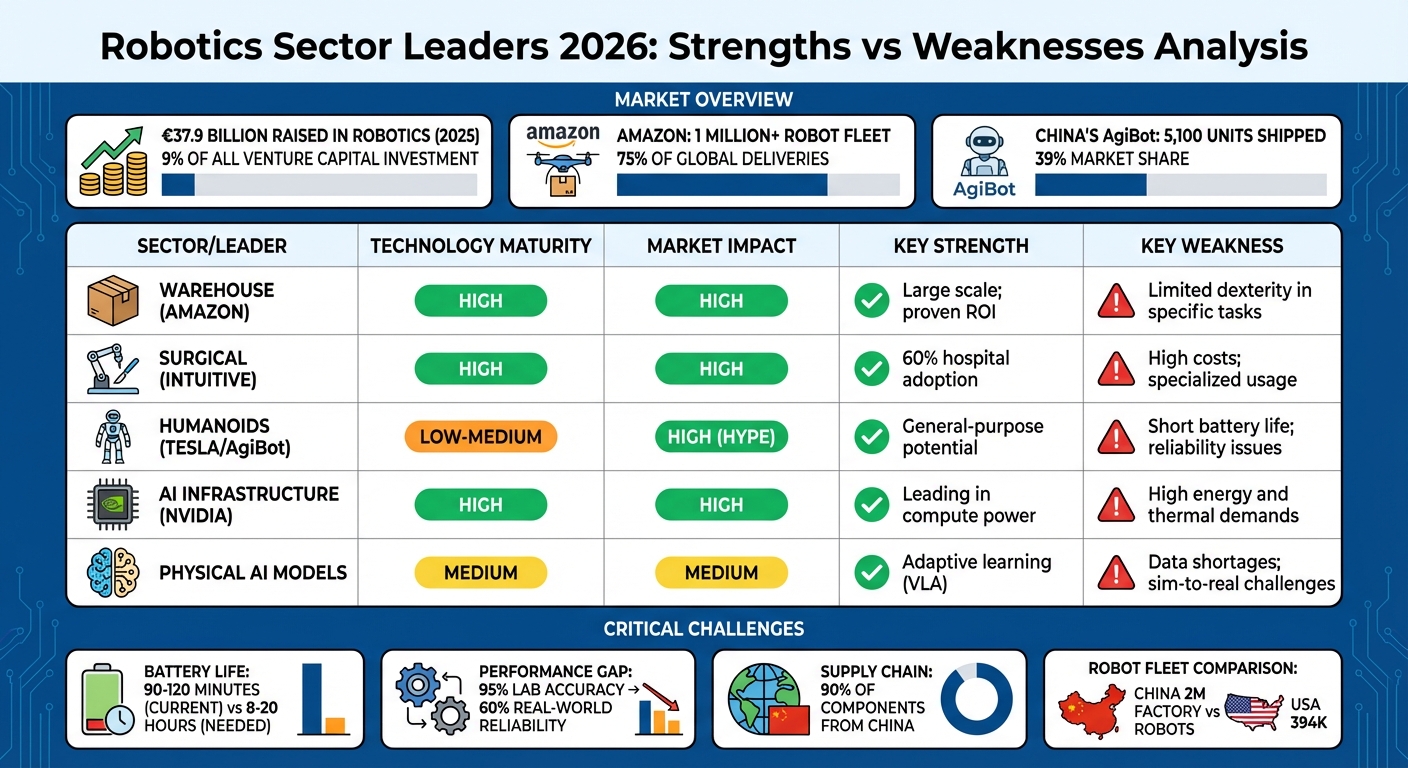

Stärken und Schwächen

Führende Unternehmen der Robotikbranche 2026: Vergleich der Marktauswirkungen und des Reifegrades der Technologien

Dieser Abschnitt fasst die zuvor erörterten Hauptvorteile und Herausforderungen zusammen und verdeutlicht die Kompromisse in den verschiedenen Bereichen der Robotik. Bis 2026 zeichnet sich in der Robotikbranche ein klares Bild ab: Etablierte Bereiche wie Lagerhaltung und chirurgische Robotik liefern konsistente Ergebnisse, während neuere humanoide Plattformen noch mit grundlegenden Problemen zu kämpfen haben. So überschritt beispielsweise die Lagerflotte von Amazon im Juni 2026 die 1-Millionen-Marke, wobei die DeepFleet-KI die Transporteffizienz im gesamten Netzwerk um 10 % steigerte [1]. Ebenso hat die chirurgische Robotik in großen Krankenhäusern eine Akzeptanz von 60 % erreicht, wobei robotergestützte Eingriffe mittlerweile 55 % der komplexen Operationen in Industrienationen ausmachen [1].

Die Leistung in der Praxis bleibt jedoch oft hinter den Laborergebnissen zurück. Obwohl in kontrollierten Umgebungen eine Genauigkeit von 95 % erreicht wird, kann die Leistung unter realen Bedingungen aufgrund von Umgebungsfaktoren auf 60 % sinken [1]. Der Robotik-Pionier Rodney Brooks hat auf diese Diskrepanz hingewiesen:

„In den letzten 40 Jahren haben wir bei weit verbreiteten Roboterhänden oder Endeffektoren eigentlich keine Verbesserungen festgestellt … Die einsetzbare Fingerfertigkeit wird auch über das Jahr 2036 hinaus ‚im Vergleich zu menschlichen Händen erbärmlich‘ bleiben“ [1].

Humanoide Roboter stehen vor zusätzlichen Herausforderungen, wie beispielsweise einer begrenzten Akkulaufzeit – sie hält nur 90 bis 120 Minuten, was weit unter den für den industriellen Einsatz erforderlichen 8 bis 20 Stunden liegt [1]. Festkörperbatterien bieten Potenzial, werden aber für die Robotik voraussichtlich erst 2035 in großem Maßstab einsetzbar sein [1]. Die Herstellungskosten haben sich verbessert und werden zwischen 2023 und 2024 um 40 % sinken, doch Antriebe bleiben kostspielig und machen 60–70 % der gesamten Produktionskosten aus [1][3].

Die folgende Tabelle fasst die Stärken und Schwächen der wichtigsten Sektoren zusammen:

| Branche / Marktführer | Technologischer Reifegrad | Auswirkungen auf den Markt | Kernkompetenz | Wesentliche Schwäche |

|---|---|---|---|---|

| Lager (Amazon) | Hoch | Hoch | Groß angelegte Umsetzung; nachweislicher ROI | Eingeschränkte Geschicklichkeit bei bestimmten Aufgaben |

| Chirurgisch (Intuitiv) | Hoch | Hoch | 60 % der Krankenhäuser setzen das System ein | Hohe Kosten; spezialisierte Nutzung |

| Humanoide (Tesla/AgiBot) | Niedrig bis mittel | Hoch (Hype) | Allgemeines Potenzial | Kurze Akkulaufzeit; Probleme mit der Zuverlässigkeit |

| KI-Infrastruktur (NVIDIA) | Hoch | Hoch | Führend in Sachen Rechenleistung | Hoher Energie- und Wärmebedarf |

| Physikalische KI-Modelle | Mittel | Mittel | Adaptives Lernen (VLA) | Datenmangel; Herausforderungen bei der Übertragung vom Simulator in die Praxis |

Auch regionale Unterschiede spielen eine große Rolle bei der Prägung dieser Stärken und Schwächen. US-Unternehmen legen den Schwerpunkt auf vertikale Integration und Zuverlässigkeit, wobei Firmen wie OpenAI und NVIDIA die Fortschritte im Bereich der kognitiven KI vorantreiben [4][8]. Chinesische Hersteller wie AgiBot legen hingegen Wert auf schnelle Produktion und Kosteneffizienz. AgiBot lieferte im Jahr 2025 5.100 Einheiten aus und sicherte sich damit 39 % des Weltmarktes [1]. Derzeit sind in China 2 Millionen Fabrikroboter im Einsatz, was die Zahl von 394.000 in den USA bei weitem in den Schatten stellt. Darüber hinaus stammen im Jahr 2026 noch immer etwa 90 % der wichtigsten Robotikkomponenten aus China [1]. Diese starke Abhängigkeit von chinesischen Lieferketten birgt geopolitische Risiken, insbesondere da die USA planen, chinesische Software für autonome Fahrzeuge bis 2027 und Hardware bis 2030 zu verbieten [1].

Schlussfolgerung

Bis 2026 steht NVIDIA an der Spitze der Robotik, wobei seine Modelle Isaac GR00T und Cosmos bei zahlreichen Herstellern für Fortschritte sorgen. Unterdessen betreibt Amazon eine beeindruckende Flotte von über 1 Million Robotern, die 75 % der weltweiten Lieferungen abwickeln, und das chinesische Unternehmen AgiBot hat sich mit 5.100 ausgelieferten Einheiten und einem Marktanteil von 39 % eine starke Position auf dem Markt für humanoide Roboter erobert [1][2].

Die Robotikbranche verzeichnete im Jahr 2025 ein Rekordvolumen an Risikokapital in Höhe von 38,5 Milliarden Euro, was 9 % des gesamten Risikokapitals ausmachte. Dieser Meilenstein spiegelt die Entwicklung der Branche von experimentellen Prototypen hin zu groß angelegten industriellen Anwendungen wider [7]. Die Skalierung bringt jedoch ihre eigenen Herausforderungen mit sich.

Es bestehen weiterhin erhebliche Hindernisse. Die Batterielaufzeit beschränkt humanoide Roboter auf eine Betriebsdauer von nur 90 bis 120 Minuten, was weit hinter den für viele Aufgaben erforderlichen 8 bis 20 Stunden zurückbleibt. Zudem verdeutlicht die „Sim-to-Real“-Lücke – bei der Roboter im Labor eine Genauigkeit von 95 % erreichen, unter realen Bedingungen jedoch auf 60 % zurückfallen – die Schwierigkeit des Übergangs von kontrollierten Umgebungen zum praktischen Einsatz [1].

Trotz dieser Hürden stößt die Branche bereits an Grenzen. Die Koordination mehrerer Roboter und „Vision-Language-Action“-Modelle, die es Robotern ermöglichen, aus Videodemonstrationen zu lernen, zeichnen sich als die nächsten großen Ziele ab. Die Investitionen in fortschrittliche Weltmodelle stiegen von 1,3 Milliarden Euro im Jahr 2024 auf 6,5 Milliarden Euro im Jahr 2025, wobei Unternehmen wie Physical Intelligence und Skild AI eine Vorreiterrolle einnehmen [7].

Mit Blick auf die Zukunft wird das Wachstum der Branche davon abhängen, dass Probleme hinsichtlich der Zuverlässigkeit überwunden, die Lieferketten diversifiziert (derzeit stammen 90 % der Komponenten aus China) und skalierbare Lösungen wie „Robotics-as-a-Service“ eingeführt werden [1]. Die Unternehmen, denen es gelingt, mutige Innovationen mit praktischer Umsetzung in Einklang zu bringen, werden den Weg der Robotik bis 2030 und darüber hinaus prägen.

Häufig gestellte Fragen

Was versteht man in der Robotik unter „Physical AI“?

Bei der physischen KI in der Robotik geht es darum, Systeme zu entwickeln, die es Maschinen ermöglichen, ihre Umgebung in Echtzeit wahrzunehmen, zu denken und mit ihr zu interagieren – und das alles bei einem hohen Maß an Eigenständigkeit. Im Gegensatz zu herkömmlichen Robotern, die vorprogrammierten Anweisungen folgen, sind diese Systeme darauf ausgelegt, während des Betriebs zu lernen und sich anzupassen.

Durch die Kombination fortschrittlicher Sensoren wie Kameras und Radar mit datengestützten Modellen sind diese Roboter in der Lage, komplexe Aufgaben in dynamischen Umgebungen zu bewältigen. Das bedeutet, dass sie nicht nur repetitive Handlungen ausführen, sondern in realen Szenarien Entscheidungen treffen und Probleme lösen. Ob bei der Unterstützung bei schwierigen Operationen, beim Navigieren durch belebte Straßen in der Stadt oder bei der Inspektion von Industrieanlagen – diese intelligenten Roboter sind darauf ausgelegt, in unvorhersehbaren Situationen zu bestehen.

Warum sinkt die Leistung von Robotern von der Laborgenauigkeit auf die Zuverlässigkeit im realen Einsatz?

Roboter müssen häufig Leistungseinbußen hinnehmen, wenn sie von der kontrollierten Präzision der Laborumgebung in die unvorhersehbaren Anforderungen realer Umgebungen wechseln. Laboren bieten zwar stabile und gleichbleibende Bedingungen, können jedoch die Komplexität realer Szenarien nicht vollständig nachbilden. Im Einsatz müssen Roboter mit unerwarteten Hindernissen, plötzlichen Veränderungen und einer Vielzahl von Situationen zurechtkommen, die während der Tests nur schwer vorhersehbar sind. Diese Kluft zwischen Testphase und Einsatz verdeutlicht die Herausforderungen, die mit der Gewährleistung einer beständigen Zuverlässigkeit in vielfältigen, sich ständig verändernden Umgebungen verbunden sind.

Was muss sich verbessern, damit humanoide Roboter ganze Schichten übernehmen können?

Damit humanoide Roboter ganze Arbeitsschichten bewältigen können, müssen mehrere Bereiche berücksichtigt werden. Erstens muss die Batterietechnologie weiterentwickelt werden, um längere Betriebszeiten zu ermöglichen und die Pausen zum Aufladen zu verkürzen. Zweitens ist die Verbesserung der Hardware-Langlebigkeit entscheidend, um häufige Wartungs- oder Reparaturarbeiten zu reduzieren. Und schließlich sind bessere KI-Systeme erforderlich, um unerwartete Situationen zu bewältigen, sich in unvorhersehbaren Umgebungen zurechtzufinden und die Autonomie zu verbessern, damit Roboter über längere Zeiträume hinweg effizient arbeiten können.