De robotica beleeft in 2026 een enorme bloei, waarbij technologische vooruitgang sectoren als de productie, de gezondheidszorg en de logistiek ingrijpend verandert. De sector haalde in 2025 37,9 miljard euro op, en koplopers als NVIDIA, Amazon en Tesla geven de toon aan bij de ontwikkeling van industriële robots, humanoïden en AI-infrastructuur. Hier volgt een kort overzicht:

- Industriële robots: het "Sequoia"-systeem van Amazon heeft de efficiëntie in magazijnen met 75% verhoogd, terwijl Tesla’s Optimus-humanoïden tegen het einde van het jaar in een productie van 50.000 stuks worden opgeschaald.

- Gezondheidszorg: Robotchirurgie maakt 60% uit van alle ingrepen in grote ziekenhuizen, waarbij systemen zoals de da Vinci 5 van Intuitive Surgical toonaangevend zijn op de markt.

- Humanoïden: Tesla en het Chinese AgiBot zijn toonaangevend, maar er blijven uitdagingen op het gebied van batterijduur en betrouwbaarheid.

- Logistiek: De vloot van Amazon, bestaande uit 1 miljoen robots, verzorgt inmiddels 75% van de wereldwijde leveringen.

- AI-infrastructuur: de GR00T- en Jetson-platforms van NVIDIA vormen de drijvende kracht achter innovatie op het gebied van robotica.

Ondanks de geboekte vooruitgang blijven er uitdagingen bestaan, zoals de korte batterijduur van de robots (90–120 minuten) en prestatieverlies buiten de laboratoriumomgeving (van 95% naar 60%). De toekomst van de sector hangt af van het aanpakken van deze beperkingen, terwijl de productie wordt opgeschaald en de toeleveringsketens worden gediversifieerd.

1. Industriële robotica

Technologische volwassenheid

De industriële robotica heeft een lange weg afgelegd, van strak geprogrammeerde routines naar fysieke AI – systemen die in staat zijn om in realtime waar te nemen en zich aan te passen, in plaats van alleen maar vooraf vastgestelde regels te volgen [4,8]. Terwijl taken als navigeren in magazijnen en het eenvoudig oppakken van artikelen inmiddels commercieel toepasbaar zijn, bevinden complexere bewerkingen, zoals assemblage in meerdere stappen, zich nog in de testfase [5]. Zo daalt de betrouwbaarheid van een robotbeleid dat in gecontroleerde laboratoriumomgevingen een nauwkeurigheid van 95% haalt, vaak tot ongeveer 60% wanneer het wordt geconfronteerd met uitdagingen uit de praktijk, zoals wisselende lichtomstandigheden of materiaalstructuren [1].

Bedrijven als NVIDIA zetten gedurfde stappen op dit gebied en streven ernaar om met hun Isaac- en GR00T-platforms de „Android van de robotica“ te worden. Deze tools verbinden meer dan 2 miljoen ontwikkelaars met een gemeenschappelijk framework, terwijl spelers zoals Physical Intelligence en Ant Group werken aan Vision-Language-Action (VLA)-modellen. Deze VLA-systemen stellen robots in staat om commando's in natuurlijke taal te interpreteren en deze direct om te zetten in fysieke acties [1,8]. Deze verschuiving naar het gebruik van basismodellen – vooraf getraind op enorme datasets – blijkt effectiever te zijn dan het vanaf nul bouwen van taakspecifieke modellen [5]. Dergelijke ontwikkelingen bepalen hoe de sector zich ontwikkelt.

Gevolgen voor de markt

Begin 2026 bedroeg de wereldwijde markt voor industriële robotinstallaties naar schatting 15,8 miljard euro [6]. In juni van datzelfde jaar onthulde Amazon zijn "Sequoia"-systeem, dat de snelheid van voorraadidentificatie en opslag met 75% verbeterde ten opzichte van oudere methoden. Bovendien verbeterde hun "DeepFleet"-AI-model de verplaatsingsefficiëntie van robots met 10% in alle fulfilmentcentra [1,4].

Praktijktests laten ook het potentieel en de beperkingen van robotica zien. Gedurende 11 maanden in de BMW-fabriek in Spartanburg heeft de Figure 02-robot van Figure AI met succes meer dan 90.000 onderdelen in 30.000 BMW X3-voertuigen geladen tijdens diensten van 10 uur. Ondanks het technische succes werkte de robot slechts op een kwart van de snelheid van menselijke werknemers, wat leidde tot een herontwerp van de hardware [1,6].

Innovatieaanpak

Een groeiende trend in de sector is de toepassing van Agentic AI, waarbij analytische AI voor gestructureerde besluitvorming wordt gecombineerd met generatieve AI om het aanpassingsvermogen te verbeteren [6]. De convergentie van IT en OT (informatie- en operationele technologieën) maakt ook realtime gegevensuitwisseling mogelijk tussen digitale tweelingen en fysieke hardware [6]. Zo voeren gespecialiseerde processors zoals de NVIDIA Jetson T4000 (€ 1.899 per stuk) nu rechtstreeks ter plaatse hoogfrequente bewerkingen uit, waardoor de behoefte aan cloudgebaseerde verwerking afneemt [1].

"Het gesprek verschuift van wat robots zouden kunnen doen naar wat ze in de praktijk betrouwbaar kunnen doen."

– Steve Crowe, hoofdredacteur, The Robot Report [10]

Verschillende baanbrekende toepassingen illustreren deze hybride innovatie. CATL heeft bijvoorbeeld humanoïde robots geïntroduceerd in zijn productielijnen voor accu’s. Deze robots halen een betrouwbaarheid van 99% bij het plaatsen van connectoren in accupakketten en kunnen dezelfde snelheid halen als mensen, zelfs bij het werken met lastige, flexibele kabels [5]. Ook de investeringen in "wereldmodellen" – AI-systemen die zijn ontworpen om veranderingen in het milieu te voorspellen – zijn drastisch gestegen, van € 1,3 miljard in 2024 tot € 6,5 miljard in 2025 [7].

sbb-itb-e314c3b

2. Medische en chirurgische robotica

Technologische volwassenheid

De medische en chirurgische robotica heeft een lange weg afgelegd en is geëvolueerd van eenvoudige mechanische hulpmiddelen naar systemen die zich in realtime kunnen aanpassen [3]. Intuitive Surgical loopt voorop met zijn da Vinci 5-platform, dat beschikt over een rekenkracht die 10.000 keer groter is dan die van eerdere modellen. Deze technologische sprong voorwaarts maakt realtime risicobeoordeling en zelfs geautomatiseerd hechten mogelijk [13]. Met meer dan 10.000 da Vinci-units die wereldwijd zijn ingezet, is het systeem gebruikt bij meer dan 12 miljoen ingrepen [11].

In december 2025 vond er een belangrijke ontwikkeling plaats in deze sector toen het Hugo RAS-systeem van Medtronic en het Versius Plus-systeem van CMR Surgical goedkeuring kregen van de FDA [15]. Deze systemen bieden een vernieuwende aanpak met modulaire, mobiele karontwerpen die de flexibiliteit in operatiekamers vergroten. Een andere opvallende ontwikkeling is het Senhance-systeem van Asensus Surgical, dat haptische feedback introduceert – een functie waarmee chirurgen tijdens ingrepen weerstand van het weefsel kunnen voelen, een mogelijkheid die bij eerdere platforms ontbrak [11].

Deze ontwikkelingen zorgen er nu al voor dat de manier waarop operaties worden uitgevoerd, verandert en dat het concurrentielandschap op de markt een nieuwe vorm krijgt.

Gevolgen voor de markt

De markt voor robotchirurgie ondergaat een transformatie. In 2026 bedroeg de wereldwijde markt voor robotchirurgische ingrepen 14,3 miljard euro en deze zal naar verwachting groeien tot maar liefst 49,1 miljard euro in 2034, met een samengesteld jaarlijks groeipercentage van 16,68% [12]. Noord-Amerika domineert de markt met een aandeel van 73,89%, en 60% van de grote ziekenhuizen wereldwijd heeft robotchirurgische systemen in gebruik genomen [1]. De voordelen van AI-ondersteunde robotchirurgie zijn duidelijk: het verkort de operatietijd met ongeveer 25%, vermindert intraoperatieve complicaties met 30%, verhoogt de chirurgische precisie met 40% en verkort het herstel van de patiënt met 15% [17].

Een opmerkelijk voorbeeld van deze technologie in de praktijk vond plaats in mei 2025. Een team van het Shanghai Ninth People's Hospital, onder leiding van directeur Yixin Zhang, gebruikte het microchirurgische robotsysteem „Kai“ van KouTech om bloedvaten met een diameter van minder dan 0,5 millimeter weer aan elkaar te hechten tijdens weefselreconstructie na het verwijderen van een tumor [16].

Innovatieaanpak

De bewezen voordelen van robotchirurgie stimuleren nog meer innovatie, met name op het gebied van digitale intelligentie. AI-aangedreven systemen staan steeds meer in de belangstelling: ze analyseren operatievideo’s in realtime om werkprocessen te verbeteren en risico’s te signaleren. Zo heeft Caresyntax zijn platform in meer dan 4.000 operatiekamers geïmplementeerd en analyseert het jaarlijks 2 miljoen ingrepen [13]. Ook het ActivSight-systeem van Activ Surgical maakt gebruik van computervisie om weefselperfusie en bloedstroom in beeld te brengen, waardoor het situationeel bewustzijn tijdens operaties wordt verbeterd [13].

Zoals Bohdan Pomahac, hoofd Plastische en Reconstructieve Chirurgie bij Yale Medicine, het verwoordt:

"Deze technologie verlaagt de drempel voor wie zeer complexe ingrepen kan uitvoeren, waardoor de leercurve korter is."

[14]

Ook modulaire ontwerpen winnen aan populariteit. Massimiliano Colella, CEO van CMR Surgical, wijst op deze trend:

"Er zijn steeds meer ziekenhuizen die ons in feite laten weten dat deze modulariteit perfect aansluit bij hun visie op een robotprogramma"

[14]

Andere systemen richten zich op precisie en efficiëntie. Het Mako-systeem van Stryker maakt gebruik van preoperatieve planning op basis van 3D-CT-scans met haptische grenzen om botzaagsneden te sturen, terwijl het CORI-systeem van Smith+Nephew preoperatieve CT-scans overbodig maakt door gebruik te maken van realtime intraoperatieve mapping, waardoor de blootstelling aan straling wordt verminderd [11].

Tijdschema voor commercialisering

Chirurgische robots hebben een fors prijskaartje, variërend van 1,35 miljoen tot 2,25 miljoen euro, plus jaarlijkse onderhoudskosten tussen 90.000 en 270.000 euro [11][15]. De Hugo van Medtronic en de Versius van CMR Surgical worden op de markt gebracht als meer kosteneffectieve modulaire opties, hoewel de totale kosten afhankelijk zijn van het gebruiksvolume en de serviceovereenkomsten [11][15]. Robotprocedures voegen doorgaans € 2.700 tot € 5.400 toe aan de kosten van traditionele laparoscopie vanwege dure verbruiksartikelen [12].

In januari 2026 heeft Johnson & Johnson zijn Ottava-systeem ter goedkeuring ingediend bij de FDA. Dit systeem kan rechtstreeks op de operatietafel worden aangesloten en heeft een compact ontwerp [13]. Ook Intuitive Surgical breidt zijn bereik uit, met vanaf 2026 negen nieuwe door de FDA goedgekeurde indicaties voor hartoperaties, waaronder klepoperaties [14]. Het gebruik breidt zich uit van ziekenhuizen naar ambulante chirurgische centra, waar bedrijven als Moon Surgical compacte, mobiele robots introduceren die zijn ontworpen voor poliklinische ingrepen met een hoge doorloopsnelheid [11][14].

CES 2026: Robotica, fysieke AI en automatisering

3. Humanoïde en universele robots

Humanoïde en universele robots zijn niet langer beperkt tot fabrieken of medische omgevingen. Ze vinden steeds vaker hun weg naar alledaagse omgevingen, van woningen tot ziekenhuizen.

Technologische volwassenheid

Tegen 2026 begonnen humanoïde robots gebruik te maken van Vision-Language-Action (VLA)-modellen. Dankzij deze systemen kunnen robots commando’s in natuurlijke taal begrijpen en deze omzetten in fysieke handelingen [1][3]. Koplopers zijn NVIDIA's GR00T N1.6, met 2,2 miljard parameters, en Physical Intelligence's pi-0.5, met maar liefst 3 miljard parameters. Deze "robotbreinen" stellen machines in staat om zich te bewegen in onvoorspelbare omgevingen zoals keukens of ziekenhuisgangen [1][3].

Er zijn echter nog steeds uitdagingen. De levensduur van de batterij vormt een grote hindernis: de meeste humanoïde robots, zoals de Optimus Gen2 van Tesla, kunnen slechts 90 tot 120 minuten werken per oplaadbeurt. Dit is veel te kort in vergelijking met de 8 tot 20 uur die nodig zijn voor industriële diensten [1]. Deskundigen voorspellen dat batterijen die een volledige werkdag meegaan pas in 2035 op grote schaal beschikbaar zullen zijn [1]. Een ander probleem is de kloof tussen prestaties in het laboratorium en betrouwbaarheid in de praktijk. Robots die in gecontroleerde omgevingen een nauwkeurigheid van 95% halen, zakken vaak terug naar 60% in praktijksituaties, waar verlichting, oppervlakken en menselijk gedrag minder voorspelbaar zijn [1][3].

"De beelden in gesimuleerde omgevingen zijn best goed, maar de echte wereld heeft nuances die er anders uitzien." – Ayanna Howard, decaan van de faculteit Ingenieurswetenschappen aan de Ohio State University [3]

Gevolgen voor de markt

Begin 2026 was de markt voor humanoïde robots wereldwijd gegroeid tot 16.000 geïnstalleerde exemplaren. Volgens prognoses zal dit aantal tegen 2035 explosief stijgen tot 2 miljoen exemplaren en tegen 2050 tot 300 miljoen [1][3]. De marktwaarde zal naar verwachting in 2050 tussen de 1,3 en 1,6 biljoen euro bedragen [3]. Deze groei wordt aangewakkerd door dalende productiekosten, die tussen 2023 en 2024 met 40% zijn gedaald [3].

Het Chinese AgiBot was in 2025 marktleider op het gebied van wereldwijde leveringen, met 5.100 geleverde eenheden en een marktaandeel van 39% [1][2]. Het succes van het bedrijf is te danken aan de agressieve massaproductie in de fabriek in Shanghai, waarbij de nadruk ligt op betaalbare oplossingen [1][2]. Ondertussen heeft Tesla in januari 2026 meer dan 1.000 Optimus-robots in zijn fabrieken ingezet, met plannen om dit aantal tegen het einde van het jaar op te schalen naar 50.000 stuks [1].

De geografische trends worden steeds duidelijker: China blinkt uit in massaproductie en efficiëntie van de toeleveringsketen, terwijl de Verenigde Staten toonaangevend zijn op het gebied van cognitieve AI en geavanceerde industriële toepassingen [1][4]. Vanaf 2026 is 90% van de cruciale robotica-onderdelen nog steeds afkomstig uit China, waardoor westerse fabrikanten afhankelijk worden [1].

Innovatieaanpak

De robotica-industrie haalde in 2025 38,6 miljard euro aan financiering binnen, goed voor 9% van alle durfkapitaalinvesteringen [7]. Deze financiering stimuleert een verschuiving naar licenties voor foundation-modellen, waarbij bedrijven vooraf getrainde AI-systemen in licentie nemen van aanbieders zoals NVIDIA of Meta in plaats van deze zelf helemaal vanaf nul te bouwen [7]. Bedrijven zoals World Labs creëren "wereldmodellen" die robots helpen fysieke uitkomsten te voorspellen en zich aan te passen aan fouten, waardoor ze zelfstandig meerstaps taken kunnen uitvoeren [7].

Ook biomimetisch ontwerp wint aan populariteit. De Moya van DroidUp beschikt bijvoorbeeld over een „warme huid“ en micro-uitdrukkingen om de interactie met mensen natuurlijker te maken [2]. Voor consumentgerichte robots maakt de NEO van 1X gebruik van een "human-in-the-loop"-systeem, waarbij operators op afstand toezicht houden op complexe taken terwijl de AI geleidelijk leert [19].

Tijdschema voor commercialisering

De prijzen van robots lopen sterk uiteen, afhankelijk van hun mogelijkheden. Tesla’s Optimus mikt op een toekomstige prijsklasse van € 19.000 tot € 28.500 [1][19]. Daarentegen gaat de Atlas van Boston Dynamics, geïntegreerd met Google DeepMind, in 2026 in commerciële productie met een geschatte prijs van € 133.000 tot € 142.500 [19]. Ondertussen overschreed de robotvloot van Amazon in juni 2026 de grens van 1 miljoen eenheden, met VLA-aangedreven systemen die de vervoersefficiëntie met 10% verbeterden [1][3].

"We hebben de afgelopen 40 jaar eigenlijk geen enkele verbetering gezien in de op grote schaal toegepaste robothanden of eindeffectoren." – Rodney Brooks, pionier op het gebied van robotica [1]

Ondanks de snelle vooruitgang op het gebied van AI blijven hardwarebeperkingen – met name wat betreft behendige manipulatie – een knelpunt vormen. Naarmate de kosten dalen en de mogelijkheden toenemen, staat de robotica-industrie op het punt om verder te groeien, wat de weg vrijmaakt voor een diepgaandere analyse van deze sterke punten en uitdagingen in het volgende hoofdstuk.

4. Magazijn- en logistieke automatisering

Magazijn- en logistieke automatisering is uitgegroeid van een niche-experiment tot een essentiële noodzaak. Naar 2026 zal deze sector naar verwachting een omvang hebben van tussen de 9,5 en 14,2 miljard euro, met een jaarlijks groeipercentage van 15–20% [5]. Deze snelle groei weerspiegelt bredere vooruitgang op het gebied van fysieke AI in industriële, medische en humanoïde toepassingen. Centraal in deze verschuiving staan Vision-Language-Action (VLA)-modellen, die robots in staat stellen visuele input en taalopdrachten te interpreteren en deze om te zetten in uitvoerbare taken. Deze modellen vervangen verouderde, vooraf geprogrammeerde routines [1,4]. Zo zijn AI-aangedreven coördinatieplatforms zoals LocusONE nu in staat om gemengde teams van robots en mensen aan te sturen door congestie te voorspellen en middelen dynamisch te herverdelen [20].

Technologische volwassenheid

De sector evolueert van traditionele Person-to-Goods (P2G)-systemen – waarbij robots mensen ondersteunen – naar volledig autonome Robots-to-Goods (R2G)-werkprocessen. In deze opstellingen voeren robots zelfstandig taken uit zoals transport, aanvullen en retouren [20]. Er blijven echter uitdagingen bestaan, zoals de kloof tussen simulatie en de praktijk. Robots die in gecontroleerde laboratoriumomgevingen met een nauwkeurigheid van 95% presteren, kunnen in onvoorspelbare praktijksituaties een daling tot 60% zien als gevolg van factoren zoals verlichting en variaties in oppervlakken [1].

Gespecialiseerde robots presteren beter dan humanoïde modellen in magazijnomgevingen. Zo heeft de Stretch-robot van Boston Dynamics zijn nut bewezen door containers sneller te lossen dan mensen en wordt hij al ingezet in de magazijnen van GAP [5]. Aan de andere kant hebben proeven met humanoïde robots de beperkingen van de hardware aan het licht gebracht, wat de dominantie van speciaal voor dit doel gebouwde machines in productieomgevingen nogmaals bevestigt.

Gevolgen voor de markt

Naar verwachting zal de vloot van Amazon, bestaande uit meer dan 1 miljoen robots, tegen medio 2026 75% van de wereldwijde leveringen voor zijn rekening nemen [1]. Ook de vraag naar collaboratieve robots neemt een hoge vlucht: de leveringen zullen naar verwachting tegen het einde van 2026 meer dan 47.000 eenheden bedragen, wat neerkomt op een jaarlijks groeipercentage van meer dan 37% [21]. Een opvallend voorbeeld van deze trend is Staples Canada, dat in zijn grootste distributiecentrum bij Toronto traditionele transportbanden heeft vervangen door autonome robots. Deze vestiging verwerkt nu bijna 50% van de nationale e-commerceactiviteiten van het bedrijf [5].

Exotec, een marktleider op het gebied van magazijnrobotica, heeft in 2024 een totale omzet van 1 miljard euro behaald en meer dan 400 octrooien verworven. In februari 2026 heeft de Renault-groep 85 Skypod-robots van Exotecin Duitsland in gebruik genomen, waarmee dagelijks 107.000 bestellingen worden verwerkt en de operationele efficiëntie met 50% is verbeterd [22].

Innovatieaanpak

Recente ontwikkelingen op het gebied van VLA-modellen en de licentieverlening voor basismodellen hebben de focus van magazijnautomatisering verlegd naar netwerken met meerdere knooppunten en voorspellende coördinatie. Locus Robotics loopt voorop met zijn aanpak van netwerken met meerdere knooppunten, waarbij kleinere fulfilmentcentra worden verbonden tot één geïntegreerd systeem. Deze opzet maakt het mogelijk om virtueel personeel in te zetten en capaciteit te delen, waardoor de loopafstanden en reistijden voor medewerkers aanzienlijk worden verkort – met wel 80% [20].

Ook NVIDIA baant zich een weg en positioneert zich als belangrijke infrastructuurleverancier met zijn Isaac GR00T-basismodellen en Jetson T4000-edge-computermodules, die € 1.900 per stuk kosten. Het bedrijf wil zich profileren als de „Android van de robotica“ [1]. Daarnaast wint de trend om vooraf getrainde AI-systemen in licentie te nemen in plaats van ze helemaal zelf te bouwen aan kracht, wat het implementatieproces voor bedrijven stroomlijnt [7].

"Voortdurende verbetering is geen afdeling. Het is een mentaliteit." – Tony Altman, Motivational Fulfillment [20]

De kosten voor deze innovaties lopen sterk uiteen. De Stretch-robot van Boston Dynamics kost tussen de € 285.000 en € 475.000 per stuk [5], terwijl de Optimus-robot van Tesla mikt op een meer toegankelijke prijsklasse van € 19.000 tot € 28.500 [1]. Het realiseren van betrouwbare prestaties blijft echter een uitdaging. Voor productieomgevingen is een nauwkeurigheid van 99,9% essentieel. Een robot die met een nauwkeurigheid van 95% werkt, zou ongeveer 50 keer per dag kunnen falen, waardoor er regelmatig menselijke tussenkomst nodig is [1]. Deze ontwikkelingen onderstrepen de drang van de industrie naar slimmere, meer geïntegreerde AI-gestuurde systemen, die de toekomst van magazijnautomatisering hervormen.

5. Aanbieders van AI-infrastructuur

Technologische volwassenheid

De infrastructuur voor robotica heeft een enorme ontwikkeling doorgemaakt, waarbij NVIDIA het voortouw neemt met zijn alomvattende, full-stack-aanpak. Van Jetson-robotica-processors tot tools als CUDA, Omniverse en open fysieke AI-modellen zoals Cosmos en GR00T: NVIDIA heeft een robuust ecosysteem opgebouwd [23]. De Jetson T4000 springt eruit met een prestatie van 1.200 FP4 TFLOPS, terwijl hij vier keer energiezuiniger is dan eerdere modellen. Dit wordt bereikt binnen een stroomverbruik van 70 watt, met een prijs van ongeveer € 1.900 per stuk bij bestellingen van 1.000 stuks of meer [23]. Dit niveau van edge computing zorgt ervoor dat robots ter plaatse cruciale veiligheidsbeslissingen kunnen nemen, zonder afhankelijk te zijn van cloudconnectiviteit [18]. Dergelijke vooruitgang houdt rechtstreeks verband met de eerder besproken verbeteringen in de prestaties van robots in de praktijk.

Microsoft heeft ook zijn intrede gedaan in de robotica met Rho-alpha (ρα), een doorontwikkeling van de Phi-serie. Dit model verbetert de mogelijkheden op het gebied van beeldverwerking, taal en actie door gebruik te maken van tactiele sensoren en feedback uit interacties met mensen [9]. Ondertussen heeft Hugging Face zich gevestigd als een hub voor open-source robotica, door de Isaac- en GR00T-technologieën van NVIDIA te integreren in zijn LeRobot-framework, dat nu 13 miljoen AI-ontwikkelaars ondersteunt [1][23]. Op het gebied van data heeft Meta 14 miljard euro geïnvesteerd in Scale AI, waarmee het de infrastructuur voor data- en modelontwikkeling veiligstelt [7].

Gevolgen voor de markt

Deze technologische doorbraken geven de robotica-industrie een nieuwe vorm. In 2025 bereikte de financiering van robotica een recordhoogte van 38,6 miljard euro, goed voor 9% van alle durfkapitaalinvesteringen [7]. De financiering voor "wereldmodellen", waarmee robots ruimtelijke relaties en fysieke interacties kunnen voorspellen, steeg van 1,3 miljard euro in 2024 naar 6,5 miljard euro in 2025 [7]. Dit markeert een verschuiving van rigide programmering naar aanpasbare, taakspecifieke systemen, wat de acceptatie in verschillende sectoren versnelt. Zo gebruikte LEM Surgical in januari 2026 NVIDIA Isaac en Cosmos Transfer om de autonome armen van zijn Dynamis-chirurgische robot te trainen, waarbij gebruik werd gemaakt van de NVIDIA Jetson AGX Thor [23]. Rond dezelfde tijd breidde Caterpillar zijn samenwerking met NVIDIA uit om geavanceerde AI en autonomie te integreren in bouw- en mijnbouwmachines [23].

"Het ChatGPT-moment voor de robotica is aangebroken. Doorbraken op het gebied van fysieke AI – modellen die de echte wereld begrijpen, redeneren en acties plannen – maken geheel nieuwe toepassingen mogelijk." – Jensen Huang, oprichter en CEO van NVIDIA [23]

Innovatieaanpak

Aanbieders van AI-infrastructuur richten zich op het creëren van geïntegreerde ecosystemen waarin eigen tools worden gecombineerd met open-sourcebronnen, waardoor miljoenen ontwikkelaars via uniforme platforms met elkaar worden verbonden [1][23]. Deze inspanningen zijn cruciaal voor de verdere ontwikkeling van de eerder besproken industriële, medische en humanoïde systemen. In januari 2026 lanceerde NVIDIA zijn OSMO-orkestratiekader, dat onmiddellijk werd geïntegreerd in de Microsoft Azure Robotics Accelerator-toolchain. Dit kader vereenvoudigt workflows door het genereren van synthetische data, het trainen van modellen en simulatietests te combineren in één enkel platform [23].

Synthetische data spelen een cruciale rol bij het overwinnen van de uitdaging die het gebrek aan praktijkgegevens met zich meebrengt. Met tools zoals NVIDIA Isaac Sim op Azure kunnen ontwikkelaars nu binnen slechts 36 uur nauwkeurige, op fysica gebaseerde data genereren – terwijl het handmatig verzamelen ervan maanden zou duren [1][9]. De kloof tussen simulatie en de werkelijkheid blijft echter een hindernis; beleidsregels die goed presteren in simulaties (95% succespercentage) dalen vaak tot 60% in de praktijk vanwege verschillen in belichting en texturen [1]. Om dit aan te pakken, komen platforms zoals Foxglove en Formant in beeld, die realtime monitoring van ingezet robots bieden en gegevens over uitzonderlijke gevallen terugkoppelen naar trainingssystemen [7].

6. Nieuwe start-ups om in de gaten te houden

Technologische volwassenheid

Startups geven de robotica een nieuwe vorm door over te stappen van starre programmering naar flexibelere, AI-gestuurde platforms. Een opvallende speler op dit gebied is Physical Intelligence, dat het concept van het "Universal Robot Brain" uitdraagt. Hun basismodel, pi-0.5, stelt robots in staat om taken zoals het opvouwen van wasgoed of het monteren van elektronica te leren zonder dat er voor elke taak specifieke programmering nodig is. Dit model is getraind op zeven platforms, 68 taken en 104 huishoudens – waarmee het afwijkt van traditionele, hardgecodeerde benaderingen [1]. Op dezelfde manier heeft Skild AI zijn Skild Brain ontwikkeld, waarbij gebruik wordt gemaakt van enorme datasets van video- en robotinteracties om een algemene intelligentie te creëren die werkt op diverse platforms, waaronder viervoeters, tweevoeters en robotarmen [24].

1X Technologies, gesteund door OpenAI, kiest voor een andere aanpak door zich te richten op zachte robotica. Hun NEO-robot maakt gebruik van spierachtige actuatoren en legt de nadruk op veiligheid in huiselijke omgevingen, in plaats van op de ontwerpen met een hoog koppel die gebruikelijk zijn bij industriële robots [25]. Sunday Robotics richt zich op huishoudens met een tweearmige robot op wielen die is getraind op 10 miljoen huishoudelijke scenario's. Ze maken gebruik van een eigen Skill Capture Glove om hoogwaardige demonstratiegegevens van mensen te verzamelen [24]. Ondertussen baart AgiBot (Zhiyuan) in China opzien met zijn "China Speed"-strategie, waarbij de nadruk ligt op snelle massaproductie en betaalbaarheid om de wereldwijde middenmarkt voor industriële humanoïden te domineren. In 2025 leverden ze 5.100 eenheden, waarmee ze ongeveer 39% van het wereldwijde marktaandeel veroverden [1][2].

Deze ontwikkelingen onderstrepen de technische vooruitgang die de weg vrijmaakt voor bredere verschuivingen op de markt.

Gevolgen voor de markt

De roboticasector trekt aanzienlijke investeringen aan: alleen al in de eerste zeven maanden van 2025 hebben start-ups meer dan 5,7 miljard euro opgehaald. Deze trend wijst erop dat het geld vooral naar een kleiner aantal, maar grotere toonaangevende bedrijven gaat [1]. Physical Intelligence haalde € 570 miljoen op in een Serie B-financieringsronde, waarmee het een waardering van € 5,3 miljard bereikte. Skild AI haalde € 1,3 miljard op en genereerde al snel € 28,5 miljoen aan omzet door implementaties in beveiliging, opslag en productie [1][26]. Figure AI, een andere belangrijke speler, bereikte een indrukwekkende waardering van € 37 miljard na een Serie C-ronde van € 950 miljoen in september 2025 [1].

"Zie het als een soort ChatGPT, maar dan voor robots." - Sergey Levine, medeoprichter van Physical Intelligence [26]

De wereldwijde markt voor embedded AI bereikte in 2025 een omvang van 4,2 miljard euro, met een jaarlijkse groei van 39%. Startups staan echter voor een grote uitdaging: een betrouwbaarheidskloof. Terwijl in het laboratorium geteste algoritmen vaak een succespercentage van 95% halen, daalt dit bij implementaties in de praktijk tot 60% als gevolg van omgevingsfactoren zoals verlichting en texturen [1]. Om dit aan te pakken, biedt Standard Bots AI-native robotarmen aan die taken leren door middel van demonstratie. Operators kunnen de arm handmatig begeleiden, wat de integratie voor kleine en middelgrote ondernemingen (KMO's) vereenvoudigt [25].

Tijdschema voor commercialisering

De meest veelbelovende start-ups streven naar grotere industriële proefprojecten tussen 2026 en 2028, waarbij commerciële implementaties worden verwacht tussen 2028 en 2032 [2]. In februari 2026 haalde Apptronik 494 miljoen euro op in een uitbreiding van de Serie A-financieringsronde om de productie van zijn Apollo-humanoïde robot, ontworpen voor logistiek en productie, op te schalen [27]. Rond dezelfde tijd begon Weave Robotics met de levering van Isaac 0, de eerste huishoudrobot die specifiek is ontworpen voor het autonoom opvouwen van wasgoed [27]. Sunday Robotics is van plan om tegen eind 2026 over te stappen van de stealth-modus naar bètatests, met als doel de prijs van zijn thuisassistent-robot onder de € 9.500 te houden [24].

Hoewel deze ontwikkelingen veelbelovend zijn, blijven er uitdagingen bestaan. Beperkingen op het gebied van batterijen blijven de vooruitgang belemmeren, en aandrijvingen maken nog steeds 60% tot 70% van de productiekosten uit. De productiekosten voor humanoïde robots zijn tussen 2023 en 2024 echter met 40% gedaald [1][3]. Tegen 2035 zullen de materiaalkosten naar verwachting dalen tot tussen de € 12.350 en € 16.150 per stuk, wat mogelijk massale acceptatie en de inzet van naar schatting 2 miljoen humanoïden op werkplekken mogelijk maakt [3].

Sterke en zwakke punten

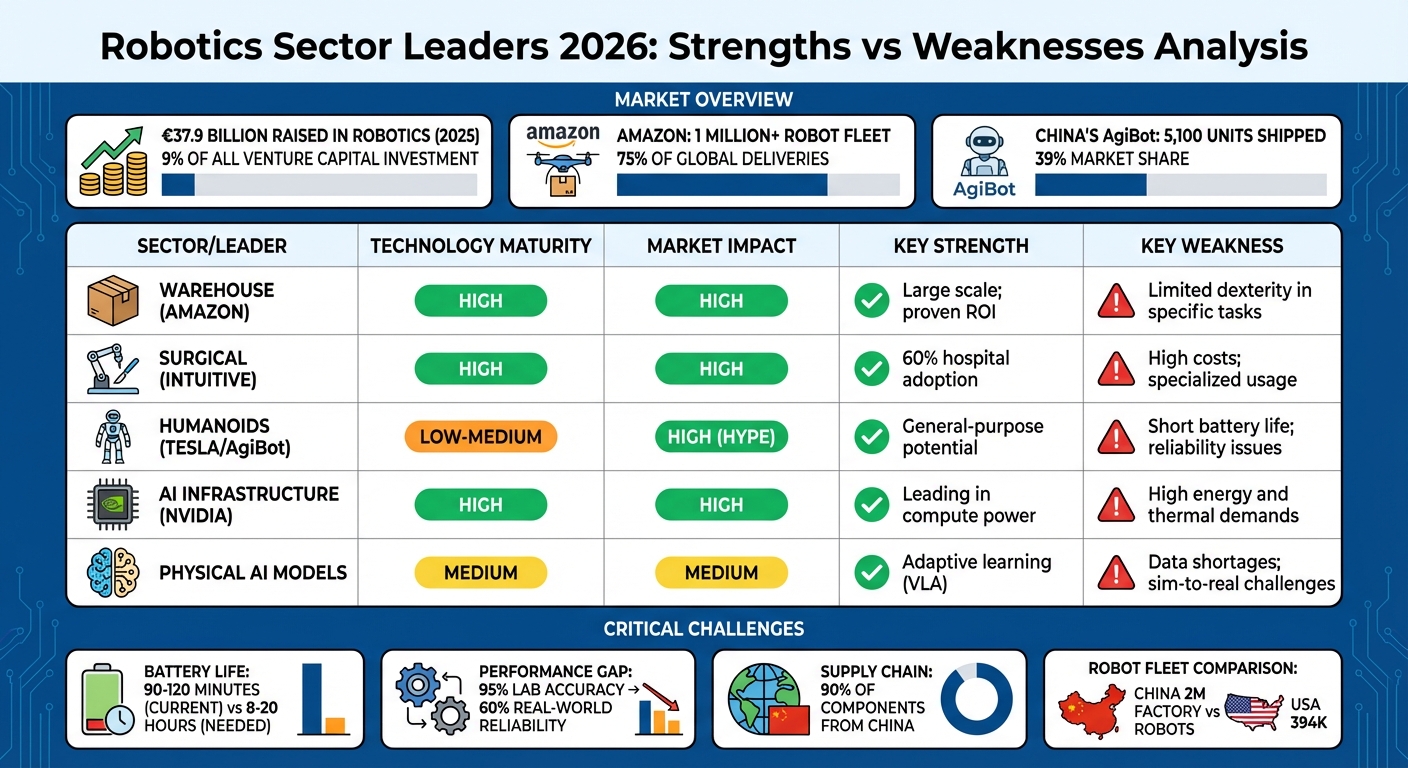

Leiders in de roboticasector 2026: vergelijking van marktimpact en technologische volwassenheid

In dit hoofdstuk worden de belangrijkste voordelen en uitdagingen die eerder aan bod zijn gekomen, op een rijtje gezet, waarbij de afwegingen tussen verschillende roboticasectoren worden belicht. Tegen 2026 tekent zich een duidelijk beeld af in het robotica-landschap: gevestigde gebieden zoals magazijn- en chirurgische robotica leveren consistente resultaten op, terwijl nieuwere humanoïde platforms nog steeds worstelen met fundamentele problemen. Zo overschreed de magazijnvloot van Amazon in juni 2026 de grens van 1 miljoen, waarbij de DeepFleet AI de transportefficiëntie binnen het hele netwerk met 10% verhoogde [1]. Ook chirurgische robotica wordt in 60% van de grote ziekenhuizen toegepast, waarbij robotondersteunde ingrepen nu goed zijn voor 55% van de complexe operaties in ontwikkelde landen [1].

De prestaties in de praktijk blijven echter vaak achter bij de laboratoriumresultaten. Hoewel in gecontroleerde omgevingen een nauwkeurigheid van 95% wordt behaald, kan de prestatie onder reële omstandigheden door omgevingsfactoren dalen tot 60% [1]. Robotica-pionier Rodney Brooks benadrukte deze kloof:

"We hebben de afgelopen 40 jaar eigenlijk geen enkele verbetering gezien in op grote schaal toegepaste robothanden of eindeffectoren... de beweeglijkheid van deze systemen zal ook na 2036 'belabberd blijven in vergelijking met menselijke handen'" [1].

Humanoïde robots kampen met extra uitdagingen, zoals een beperkte batterijduur – die slechts 90 tot 120 minuten bedraagt, wat ver onder de 8 tot 20 uur ligt die voor industrieel gebruik vereist zijn [1]. Solid-state batterijen bieden potentieel, maar zullen waarschijnlijk pas in 2035 op schaal beschikbaar zijn voor robotica [1]. De productiekosten zijn verbeterd, met een daling van 40% tussen 2023 en 2024, maar actuatoren blijven duur en maken 60–70% van de totale productiekosten uit [1][3].

In de onderstaande tabel worden de sterke en zwakke punten van de belangrijkste sectoren samengevat:

| Sector / Leider | Technologische volwassenheid | Gevolgen voor de markt | Belangrijkste troef | Belangrijkste zwakte |

|---|---|---|---|---|

| Magazijn (Amazon) | Hoog | Hoog | Grote schaal; bewezen rendement | Beperkte behendigheid bij bepaalde taken |

| Chirurgisch (Intuïtief) | Hoog | Hoog | 60% van de ziekenhuizen maakt er gebruik van | Hoge kosten; gespecialiseerd gebruik |

| Humanoïden (Tesla/AgiBot) | Laag-Gemiddeld | Hoog (Hype) | Algemeen potentieel | Korte batterijduur; betrouwbaarheidsproblemen |

| AI-infrastructuur (NVIDIA) | Hoog | Hoog | Toonaangevend op het gebied van rekenkracht | Hoge energie- en warmtebehoeften |

| Fysieke AI-modellen | Medium | Medium | Adaptief leren (VLA) | Gebrek aan gegevens; uitdagingen bij het omzetten van simulatie naar de praktijk |

Ook regionale verschillen spelen een grote rol bij het bepalen van deze sterke en zwakke punten. Amerikaanse bedrijven richten zich op verticale integratie en betrouwbaarheid, waarbij bedrijven als OpenAI en NVIDIA de vooruitgang op het gebied van cognitieve AI aansturen [4][8]. Chinese fabrikanten, zoals AgiBot, leggen daarentegen de nadruk op snelle productie en kostenefficiëntie. AgiBot leverde in 2025 5.100 eenheden uit en veroverde daarmee 39% van de wereldwijde markt [1]. Momenteel zijn er in China 2 miljoen fabrieksrobots in gebruik, wat het Amerikaanse aantal van 394.000 in de schaduw stelt. Bovendien wordt in 2026 nog steeds ongeveer 90% van de belangrijkste robotica-onderdelen uit China betrokken [1]. Deze sterke afhankelijkheid van Chinese toeleveringsketens brengt geopolitieke risico's met zich mee, vooral nu de VS van plan is Chinese software voor autonome voertuigen tegen 2027 en hardware tegen 2030 te verbieden [1].

Conclusie

In 2026 loopt NVIDIA voorop op het gebied van robotica, waarbij de modellen Isaac GR00T en Cosmos bij diverse fabrikanten voor vooruitgang zorgen. Ondertussen beschikt Amazon over een indrukwekkend wagenpark van meer dan 1 miljoen robots, die 75% van de wereldwijde leveringen voor hun rekening nemen, en heeft het Chinese AgiBot een sterke positie verworven op de markt voor humanoïde robots, met een levering van 5.100 exemplaren en een marktaandeel van 39% [1][2].

De robotica-industrie haalde in 2025 een recordbedrag van 38,5 miljard euro aan durfkapitaal op, goed voor 9% van alle durfkapitaal. Deze mijlpaal weerspiegelt de ontwikkeling van de sector van experimentele prototypes naar grootschalige industriële toepassingen [7]. Schaalvergroting brengt echter ook een aantal uitdagingen met zich mee.

Er zijn nog steeds belangrijke obstakels. Door de beperkte levensduur van de batterij kunnen humanoïde robots slechts 90 tot 120 minuten functioneren, wat ver achterblijft bij de 8 tot 20 uur die voor veel taken nodig zijn. Bovendien onderstreept de kloof tussen simulatie en praktijk – waarbij robots in laboratoria een nauwkeurigheid van 95% halen, maar in de praktijk terugvallen tot 60% – hoe moeilijk de overgang is van gecontroleerde omgevingen naar praktische toepassing [1].

Ondanks deze hindernissen verlegt de sector nu al grenzen. Coördinatie tussen meerdere robots en Vision-Language-Action-modellen, waarmee robots kunnen leren van videodemonstraties, dienen zich op als de volgende grote doelstellingen. De investeringen in geavanceerde wereldmodellen zijn gestegen van 1,3 miljard euro in 2024 naar 6,5 miljard euro in 2025, waarbij bedrijven als Physical Intelligence en Skild AI het voortouw nemen [7].

In de toekomst zal de groei van de sector afhangen van het oplossen van betrouwbaarheidsproblemen, het diversifiëren van toeleveringsketens (momenteel is 90% van de onderdelen afkomstig uit China) en het invoeren van schaalbare oplossingen zoals Robotics-as-a-Service [1]. De organisaties die een evenwicht kunnen vinden tussen gedurfde innovatie en praktische implementatie, zullen de koers van de robotica tot 2030 en daarna bepalen.

Veelgestelde vragen

Wat is „fysieke AI“ in de robotica?

Bij fysieke AI in de robotica draait alles om het ontwikkelen van systemen waarmee machines hun omgeving in realtime kunnen waarnemen, erover kunnen nadenken en ermee kunnen communiceren, en dat alles met een hoge mate van zelfstandigheid. In tegenstelling tot traditionele robots die voorgeprogrammeerde instructies volgen, zijn deze systemen ontworpen om gaandeweg te leren en zich aan te passen.

Door geavanceerde sensoren zoals camera’s en radar te combineren met datagestuurde modellen, kunnen deze robots complexe taken uitvoeren in dynamische omgevingen. Dit betekent dat ze niet alleen repetitieve handelingen uitvoeren, maar ook beslissingen nemen en problemen oplossen in praktijksituaties. Of het nu gaat om het assisteren bij delicate operaties, het navigeren door drukke stadsstraten of het inspecteren van industriële locaties: deze intelligente robots zijn ontworpen om te gedijen in onvoorspelbare situaties.

Waarom presteren robots in de praktijk minder goed dan in het laboratorium?

Robots hebben vaak te maken met een afname in prestaties wanneer ze de gecontroleerde precisie van laboratoriumomgevingen verruilen voor de onvoorspelbare eisen van de praktijk. Hoewel laboratoria stabiele en consistente omstandigheden bieden, kunnen ze de complexiteit van praktijksituaties niet volledig nabootsen. In de praktijk krijgen robots te maken met onverwachte obstakels, plotselinge veranderingen en een breed scala aan situaties die tijdens het testen moeilijk te voorspellen zijn. Deze kloof tussen testen en inzet benadrukt de uitdagingen die gepaard gaan met het waarborgen van consistente betrouwbaarheid in diverse, voortdurend veranderende omgevingen.

Wat moet er veranderen voordat humanoïde robots volledige diensten kunnen draaien?

Om humanoïde robots volledige werkdagen te laten draaien, moet er op verschillende gebieden aandacht worden besteed. Ten eerste moet de batterijtechnologie worden verbeterd om langere gebruiksduur mogelijk te maken en het aantal oplaadpauzes te verminderen. Daarnaast is het van cruciaal belang om de duurzaamheid van de hardware te verbeteren, zodat er minder vaak onderhoud of reparaties nodig zijn. Ten slotte zijn betere AI-systemen nodig om onverwachte situaties het hoofd te bieden, zich in onvoorspelbare omgevingen te kunnen redden en de autonomie te vergroten, zodat robots gedurende langere tijd efficiënt kunnen functioneren.