En 2026, la robotique est en plein essor, et ses avancées transforment des secteurs tels que l'industrie manufacturière, la santé et la logistique. Ce secteur a généré 37,9 milliards d'euros en 2025, et des leaders tels que NVIDIA, Amazon et Tesla sont à l'origine des progrès réalisés dans les domaines de la robotique industrielle, des robots humanoïdes et des infrastructures d'IA. En voici un bref aperçu :

- Robots industriels: le système « Sequoia » d'Amazon a permis d'augmenter l'efficacité des entrepôts de 75 %, tandis que la production des humanoïdes Optimus de Tesla devrait atteindre 50 000 unités d'ici la fin de l'année.

- Santé: les interventions chirurgicales robotisées représentent 60 % des opérations pratiquées dans les grands hôpitaux, avec des systèmes tels que le da Vinci 5 d'Intuitive Surgical qui dominent le marché.

- Humanoïdes: Tesla et l'AgiBot chinois dominent le marché, mais des défis persistent en matière d'autonomie et de fiabilité.

- Logistique: la flotte d'un million de robots d'Amazon assure désormais 75 % des livraisons mondiales.

- Infrastructure IA: les plateformes GR00T et Jetson de NVIDIA sont au cœur de l'innovation en robotique.

Malgré les progrès réalisés, certains défis persistent, tels que la faible autonomie des batteries des robots (90 à 120 minutes) et la baisse des performances en dehors des laboratoires (de 95 % à 60 %). L'avenir du secteur dépend de la capacité à surmonter ces limites tout en augmentant la production et en diversifiant les chaînes d'approvisionnement.

1. Robotique industrielle

Maturité technologique

La robotique industrielle a beaucoup évolué, passant de routines strictement programmées à l'IA physique – des systèmes capables de percevoir et de s'adapter en temps réel au lieu de se contenter de suivre des règles prédéfinies [4,8]. Si des tâches telles que la navigation en entrepôt et la préparation simple de commandes ont atteint un niveau commercial, des opérations plus complexes comme l'assemblage en plusieurs étapes en sont encore au stade des essais [5]. Par exemple, une politique robotique capable d'atteindre une précision de 95 % dans des environnements de laboratoire contrôlés voit souvent sa fiabilité chuter à environ 60 % lorsqu'elle est confrontée à des défis du monde réel, tels que des conditions d'éclairage variables ou des textures de matériaux différentes [1].

Des entreprises comme NVIDIA mènent des initiatives audacieuses dans ce domaine, avec pour objectif de devenir « l'Android de la robotique » grâce à leurs plateformes Isaac et GR00T. Ces outils permettent à plus de 2 millions de développeurs de se connecter à un cadre commun, tandis que des acteurs tels que Physical Intelligence et Ant Group travaillent sur des modèles Vision-Language-Action (VLA). Ces systèmes VLA permettent aux robots d'interpréter des commandes en langage naturel et de les traduire en actions physiques immédiates [1,8]. Cette évolution vers l'utilisation de modèles de base — pré-entraînés sur d'énormes ensembles de données — s'avère plus efficace que la construction de modèles spécifiques à une tâche à partir de zéro [5]. Ces avancées façonnent l'évolution du secteur.

Impact sur le marché

Au début de l'année 2026, le marché mondial des installations de robots industriels atteignait environ 15,8 milliards d'euros [6]. En juin de la même année, Amazon a dévoilé son système « Sequoia », qui a permis d'améliorer de 75 % l'identification des stocks et la vitesse de stockage par rapport aux anciennes méthodes. De plus, son modèle d'IA « DeepFleet » a amélioré de 10 % l'efficacité des déplacements des robots dans l'ensemble des centres de distribution [1,4].

Les essais en conditions réelles mettent également en évidence le potentiel et les limites de la robotique. Pendant 11 mois, à l'usine BMW de Spartanburg, le robot Figure 02 de Figure AI a chargé avec succès plus de 90 000 pièces dans 30 000 véhicules BMW X3 au cours de quarts de travail de 10 heures. Malgré ce succès technique, le robot fonctionnait à seulement un quart de la vitesse des travailleurs humains, ce qui a conduit à une refonte de son matériel [1,6].

Approche en matière d'innovation

Une tendance qui se développe dans le secteur est l'adoption de l'IA agentique, qui associe l'IA analytique, destinée à la prise de décision structurée, à l'IA générative afin d'améliorer la capacité d'adaptation [6]. La convergence des technologies de l'information (IT) et des technologies opérationnelles (OT) permet également le partage de données en temps réel entre les jumeaux numériques et le matériel physique [6]. Par exemple, des processeurs spécialisés tels que le NVIDIA Jetson T4000 (1 899 € l'unité) gèrent désormais les manipulations à haute fréquence directement sur site, réduisant ainsi le recours au traitement dans le cloud [1].

« Le débat ne porte plus sur ce que les robots pourraient faire, mais sur ce qu’ils sont capables de faire de manière fiable dans le monde réel. »

– Steve Crowe, rédacteur en chef, The Robot Report [10]

Plusieurs déploiements à la pointe de la technologie illustrent cette innovation hybride. CATL, par exemple, a intégré des robots humanoïdes dans ses chaînes de fabrication de batteries. Ces robots atteignent un taux de fiabilité de 99 % lors de l'insertion de connecteurs dans les blocs-batteries et peuvent égaler la vitesse des humains, même lorsqu'ils manipulent des câbles souples et difficiles à manier [5]. Les investissements dans les « modèles mondiaux » – des systèmes d'IA conçus pour prédire les changements environnementaux – ont également connu une hausse spectaculaire, passant de 1,3 milliard d'euros en 2024 à 6,5 milliards d'euros en 2025 [7].

sbb-itb-e314c3b

2. Robotique médicale et chirurgicale

Maturité technologique

La robotique médicale et chirurgicale a beaucoup évolué, passant de simples outils mécaniques à des systèmes capables de s'adapter en temps réel [3]. Intuitive Surgical est en tête du peloton avec sa plateforme da Vinci 5, qui dispose d’une puissance de calcul 10 000 fois supérieure à celle de ses modèles précédents. Ce bond technologique permet une évaluation des risques en temps réel et même une suture automatisée [13]. Avec plus de 10 000 unités da Vinci déployées dans le monde, le système a été utilisé dans plus de 12 millions d'interventions [11].

En décembre 2025, ce domaine a connu une avancée majeure lorsque le système Hugo RAS de Medtronic et le Versius Plus de CMR Surgical ont obtenu l'autorisation de la FDA [15]. Ces systèmes apportent une nouvelle approche grâce à leur conception modulaire sur chariot mobile, qui améliore la flexibilité dans les salles d'opération. Le système Senhance d'Asensus Surgical se distingue également par l'introduction du retour haptique, une fonctionnalité qui permet aux chirurgiens de percevoir la résistance des tissus pendant les interventions, une capacité qui faisait défaut aux plateformes précédentes [11].

Ces avancées sont déjà en train de redéfinir la manière dont les interventions chirurgicales sont pratiquées et de remodeler la concurrence sur le marché.

Impact sur le marché

Le marché de la chirurgie robotisée est en pleine mutation. D’ici 2026, le marché mondial des interventions chirurgicales robotisées devrait atteindre 14,3 milliards d’euros et devrait atteindre le chiffre impressionnant de 49,1 milliards d’euros d’ici 2034, avec un taux de croissance annuel composé de 16,68 % [12]. L'Amérique du Nord domine le marché avec une part de 73,89 %, et 60 % des grands hôpitaux du monde entier ont adopté des systèmes de chirurgie robotique [1]. Les avantages de la chirurgie robotique assistée par IA sont évidents : elle réduit la durée de l'intervention d'environ 25 %, diminue les complications peropératoires de 30 %, améliore la précision chirurgicale de 40 % et raccourcit la convalescence des patients de 15 % [17].

Un exemple remarquable de cette technologie en action s'est produit en mai 2025. Une équipe du Neuvième Hôpital populaire de Shanghai, dirigée par le directeur Yixin Zhang, a utilisé le système robotique de microchirurgie « Kai » de KouTech pour reconnecter des vaisseaux sanguins d'une largeur inférieure à 0,5 millimètre lors d'une reconstruction tissulaire après l'ablation d'une tumeur [16].

Approche en matière d'innovation

Les avantages avérés de la chirurgie robotisée stimulent encore davantage l'innovation, notamment dans le domaine de l'intelligence numérique. Les systèmes basés sur l'IA occupent désormais une place centrale : ils analysent les vidéos chirurgicales en temps réel afin d'améliorer les processus et d'identifier les risques. À titre d'exemple, Caresyntax a déployé sa plateforme dans plus de 4 000 salles d'opération et analyse 2 millions d'interventions chaque année [13]. De même, le système ActivSight d’Activ Surgical utilise la vision par ordinateur pour visualiser la perfusion tissulaire et le flux sanguin, améliorant ainsi la perception de la situation pendant les opérations [13].

Comme le dit Bohdan Pomahac, chef du service de chirurgie plastique et reconstructive à Yale Medicine :

« Cette technologie facilite l'accès à des procédures très complexes, ce qui accélère la prise en main. »

[14]

Les conceptions modulaires gagnent également du terrain. Massimiliano Colella, PDG de CMR Surgical, souligne cette tendance :

« De plus en plus d'hôpitaux nous indiquent que cette modularité correspond parfaitement à leur vision d'un programme robotique »

[14]

D'autres systèmes mettent l'accent sur la précision et l'efficacité. Le système Mako de Stryker utilise une planification préopératoire basée sur la tomodensitométrie 3D avec des repères haptiques pour guider les coupes osseuses, tandis que le système CORI de Smith+Nephew élimine le recours aux tomodensitométries préopératoires en s'appuyant sur une cartographie peropératoire en temps réel, réduisant ainsi l'exposition aux rayonnements [11].

Calendrier de commercialisation

Les robots chirurgicaux ont un coût élevé, allant de 1,35 million à 2,25 millions d'euros, auxquels s'ajoutent des frais de maintenance annuels compris entre 90 000 et 270 000 euros [11][15]. Les modèles Hugo de Medtronic et Versius de CMR Surgical sont commercialisés comme des options modulaires plus rentables, bien que les coûts globaux dépendent du volume d'utilisation et des contrats de maintenance [11][15]. Les interventions robotiques ajoutent généralement entre 2 700 et 5 400 € au coût de la laparoscopie traditionnelle en raison du prix élevé des consommables [12].

En janvier 2026, Johnson & Johnson a soumis son système Ottava à l'approbation de la FDA. Ce système s'intègre directement à la table d'opération et se caractérise par une conception compacte [13]. Intuitive Surgical étend également son champ d'action, avec neuf nouvelles indications approuvées par la FDA pour les chirurgies cardiaques, y compris les réparations valvulaires, à compter de 2026 [14]. Son adoption s'étend au-delà des hôpitaux vers les centres de chirurgie ambulatoire, où des entreprises comme Moon Surgical lancent des robots compacts et mobiles conçus pour les interventions ambulatoires à forte rotation [11][14].

CES 2026 : robotique, IA physique et automatisation

3. Robots humanoïdes et robots polyvalents

Les robots humanoïdes et polyvalents ne sont plus cantonnés aux usines ou aux établissements médicaux. Ils font désormais leur apparition dans les lieux de la vie quotidienne, des foyers aux hôpitaux.

Maturité technologique

En 2026, les robots humanoïdes ont commencé à utiliser des modèles « Vision-Langage-Action » (VLA). Ces systèmes permettent aux robots de comprendre des commandes en langage naturel et de les traduire en actions physiques [1][3]. En tête de file, on trouve le GR00T N1.6 de NVIDIA, doté de 2,2 milliards de paramètres, et le pi-0.5 de Physical Intelligence, qui en compte 3 milliards. Ces « cerveaux de robots » permettent aux machines de se déplacer dans des environnements imprévisibles tels que les cuisines ou les couloirs d’hôpitaux [1][3].

Cependant, des défis subsistent. L'autonomie de la batterie constitue un obstacle majeur : la plupart des robots humanoïdes, comme l'Optimus Gen2 de Tesla, ne peuvent fonctionner que pendant 90 à 120 minutes par charge. Cela est bien loin des 8 à 20 heures nécessaires pour les quarts de travail industriels [1]. Les experts prévoient que les batteries permettant un fonctionnement sur une journée entière ne seront pas largement disponibles avant 2035 [1]. Un autre problème réside dans l'écart entre les performances en laboratoire et la fiabilité en conditions réelles. Les robots atteignant une précision de 95 % dans des environnements contrôlés voient souvent leur précision chuter à 60 % dans des environnements réels, où l'éclairage, les surfaces et le comportement humain sont moins prévisibles [1][3].

« Les images visuelles dans les environnements simulés sont plutôt bonnes, mais le monde réel présente des nuances qui se traduisent différemment. » – Ayanna Howard, doyenne de la faculté d'ingénierie de l'université d'État de l'Ohio [3]

Impact sur le marché

Au début de l'année 2026, le marché des robots humanoïdes comptait 16 000 unités installées à travers le monde. Selon les prévisions, ce chiffre devrait exploser pour atteindre 2 millions d'unités d'ici 2035 et 300 millions d'ici 2050 [1][3]. La valeur du marché devrait atteindre entre 1 300 et 1 600 milliards d'euros d'ici 2050 [3]. Cette croissance est alimentée par la baisse des coûts de fabrication, qui ont chuté de 40 % entre 2023 et 2024 [3].

En 2025, le modèle chinois AgiBot s'est hissé en tête des livraisons mondiales, avec 5 100 unités vendues et une part de marché de 39 % [1][2]. Le succès de l'entreprise repose sur une production de masse intensive dans son usine de Shanghai, axée sur des solutions abordables [1][2]. Parallèlement, Tesla a déployé plus de 1 000 robots Optimus dans ses usines en janvier 2026, avec l'intention d'atteindre 50 000 unités d'ici la fin de l'année [1].

Les tendances géographiques se dessinent clairement : la Chine excelle dans la production de masse et l'efficacité de la chaîne d'approvisionnement, tandis que les États-Unis sont à la pointe de l'IA cognitive et des applications industrielles de pointe [1][4]. En 2026, 90 % des composants robotiques essentiels proviennent toujours de Chine, ce qui crée une dépendance pour les fabricants occidentaux [1].

Approche en matière d'innovation

Le secteur de la robotique a levé 38,6 milliards d'euros en 2025, soit 9 % de l'ensemble des investissements en capital-risque [7]. Ce financement favorise une transition vers l'octroi de licences de modèles de base, dans le cadre duquel les entreprises acquièrent des licences pour des systèmes d'IA pré-entraînés auprès de fournisseurs tels que NVIDIA ou Meta, au lieu de développer les leurs à partir de zéro [7]. Des entreprises comme World Labs créent des « modèles du monde » qui aident les robots à prédire les résultats physiques et à s'adapter aux erreurs, leur permettant ainsi d'effectuer de manière autonome des tâches en plusieurs étapes [7].

La conception biomimétique gagne également du terrain. Le robot Moya de DroidUp, par exemple, est doté d’une « peau chaude » et de micro-expressions afin de rendre les interactions avec les humains plus naturelles [2]. Parmi les robots destinés au grand public, le NEO de 1X utilise un système « human-in-the-loop », dans lequel des opérateurs à distance supervisent des tâches complexes tandis que l'IA apprend progressivement [19].

Calendrier de commercialisation

Le prix des robots varie considérablement en fonction de leurs capacités. L'Optimus de Tesla devrait se situer dans une fourchette de prix comprise entre 19 000 et 28 500 euros [1][19]. En revanche, l'Atlas de Boston Dynamics, intégré à Google DeepMind, entrera en production commerciale en 2026 avec un prix estimé entre 133 000 et 142 500 euros [19]. Parallèlement, la flotte de robots d'Amazon a dépassé le million d'unités en juin 2026, équipée de systèmes alimentés par VLA qui ont amélioré l'efficacité de déplacement de 10 % [1][3].

« En réalité, nous n'avons constaté aucune amélioration au niveau des mains robotiques ou des effecteurs terminaux largement utilisés au cours des 40 dernières années. » – Rodney Brooks, pionnier de la robotique [1]

Malgré les progrès rapides de l'IA, les limites matérielles – notamment en matière de manipulation fine – constituent toujours un frein. À mesure que les coûts baissent et que les capacités s'améliorent, le secteur de la robotique est en passe de connaître une nouvelle croissance, ce qui nous amène à examiner de plus près ces atouts et ces défis dans la section suivante.

4. Automatisation des entrepôts et de la logistique

L'automatisation des entrepôts et de la logistique est passée d'une expérience de niche à une nécessité incontournable. D'ici 2026, ce secteur devrait représenter entre 9,5 et 14,2 milliards d'euros, avec un taux de croissance annuel compris entre 15 et 20 % [5]. Cette expansion rapide reflète les progrès plus généraux de l'IA physique dans les applications industrielles, médicales et humanoïdes. Au cœur de cette évolution se trouvent les modèles Vision-Language-Action (VLA), qui permettent aux robots d’interpréter des données visuelles et des commandes vocales pour les transformer en tâches exécutables. Ces modèles remplacent les routines scriptées obsolètes [1,4]. Par exemple, des plateformes d’orchestration basées sur l’IA telles que LocusONE sont désormais capables de gérer des équipes mixtes composées de robots et d’humains en anticipant les congestions et en réaffectant les ressources de manière dynamique [20].

Maturité technologique

Le secteur s'éloigne des systèmes traditionnels « de l'homme vers les marchandises » (P2G) – dans lesquels les robots assistent les humains – pour s'orienter vers des flux de travail entièrement autonomes « des robots vers les marchandises » (R2G). Dans ces configurations, les robots gèrent de manière autonome des tâches telles que le transport, le réapprovisionnement et les retours [20]. Cependant, des défis subsistent, tels que le fossé entre la simulation et la réalité. Les robots qui affichent une précision de 95 % dans des environnements de laboratoire contrôlés peuvent voir ce taux chuter à 60 % dans des environnements réels imprévisibles en raison de facteurs tels que les variations d'éclairage et de surface [1].

Les robots spécialisés sont plus performants que les modèles humanoïdes dans les entrepôts. Par exemple, le robot Stretch de Boston Dynamics a fait ses preuves en déchargeant des conteneurs plus rapidement que les humains et est déjà utilisé dans les entrepôts de GAP [5]. En revanche, les essais menés avec des robots humanoïdes ont mis en évidence des limites matérielles, réaffirmant la prédominance des machines spécialisées dans les environnements de production.

Impact sur le marché

D'ici mi-2026, la flotte d'Amazon, composée de plus d'un million de robots, devrait prendre en charge 75 % de ses livraisons mondiales [1]. La demande en robots collaboratifs est également en plein essor, les livraisons devant dépasser les 47 000 unités d'ici fin 2026, ce qui représente un taux de croissance annuel de plus de 37 % [21]. Staples Canada illustre parfaitement cette tendance : l'entreprise a remplacé les convoyeurs traditionnels par des robots autonomes dans son plus grand centre de distribution situé près de Toronto. Ce site gère désormais près de 50 % des opérations nationales de commerce électronique de l'entreprise [5].

Exotec, leader dans le domaine de la robotique d'entrepôt, a atteint un chiffre d'affaires cumulé d'un milliard d'euros en 2024 et détient plus de 400 brevets. En février 2026, le groupe Renault a déployé 85 robots Skypod d'Exotecen Allemagne, traitant 107 000 commandes par jour et améliorant l'efficacité opérationnelle de 50 % [22].

Approche en matière d'innovation

Les récentes avancées en matière de modèles VLA et l'octroi de licences pour les modèles de base ont réorienté l'automatisation des entrepôts vers les réseaux à plusieurs nœuds et l'orchestration prédictive. Locus Robotics est à l'avant-garde de cette évolution grâce à son approche de réseau à plusieurs nœuds, qui relie des centres de traitement des commandes de petite taille au sein d'un système unifié. Cette configuration permet le recours à de la main-d'œuvre virtuelle et le partage des capacités, réduisant ainsi considérablement les distances à parcourir et les temps de déplacement des employés – jusqu'à 80 % [20].

NVIDIA fait également parler d'elle en se positionnant comme un fournisseur d'infrastructures de premier plan grâce à ses modèles de base Isaac GR00T et à ses modules de calcul en périphérie Jetson T4000, vendus au prix de 1 900 € l'unité. L'entreprise vise à s'imposer comme « l'Android de la robotique » [1]. De plus, la tendance à acquérir sous licence des systèmes d'IA pré-entraînés plutôt que de les développer à partir de zéro prend de l'ampleur, ce qui simplifie le processus d'adoption pour les entreprises [7].

« L'amélioration continue n'est pas un service. C'est un état d'esprit. » – Tony Altman, Motivational Fulfillment [20]

Le coût de ces innovations varie considérablement. Le robot Stretch de Boston Dynamics coûte entre 285 000 et 475 000 euros l'unité [5], tandis que le robot Optimus de Tesla vise une fourchette de prix plus accessible, comprise entre 19 000 et 28 500 € [1]. Cependant, l'obtention de performances fiables reste un obstacle. Dans les environnements de production, une précision de 99,9 % est essentielle. Un robot fonctionnant avec une précision de 95 % pourrait échouer environ 50 fois par jour, nécessitant une intervention humaine fréquente [1]. Ces avancées soulignent la volonté du secteur de s'orienter vers des systèmes plus intelligents et mieux intégrés, pilotés par l'IA, qui redessinent l'avenir de l'automatisation des entrepôts.

5. Fournisseurs d'infrastructures d'IA

Maturité technologique

Les infrastructures au service de la robotique ont considérablement évolué, NVIDIA jouant un rôle de premier plan grâce à son approche globale couvrant l'ensemble de la chaîne technologique. Des processeurs robotiques Jetson aux outils tels que CUDA, Omniverse et aux modèles d'IA physique ouverts comme Cosmos et GR00T, NVIDIA a mis en place un écosystème solide [23]. Son Jetson T4000 se distingue particulièrement, offrant une puissance de calcul de 1 200 TFLOPS en FP4 tout en étant quatre fois plus économe en énergie que les modèles précédents. Ces performances sont obtenues avec une consommation électrique de 70 watts, et le prix unitaire est d'environ 1 900 € pour les commandes de 1 000 unités ou plus [23]. Ce niveau de calcul en périphérie garantit que les robots peuvent prendre des décisions critiques en matière de sécurité sur site, sans dépendre d’une connexion au cloud [18]. Ces avancées sont directement liées aux améliorations des performances des robots dans le monde réel évoquées précédemment.

Microsoft s'est également lancé dans le domaine de la robotique avec Rho-alpha (ρα), une évolution de sa série Phi. Ce modèle améliore les capacités de vision, de langage et d'action en intégrant la détection tactile et le retour d'information issu des interactions humaines [9]. Parallèlement, Hugging Face s'est imposé comme une plateforme centrale pour la robotique open source, en intégrant les technologies Isaac et GR00T de NVIDIA dans son framework LeRobot, qui compte désormais 13 millions de développeurs d'IA [1][23]. Sur le plan des données, Meta a investi 14 milliards d'euros dans Scale AI, s'assurant ainsi une infrastructure pour le développement de données et de modèles [7].

Impact sur le marché

Ces avancées technologiques sont en train de transformer le secteur de la robotique. En 2025, les investissements dans la robotique ont atteint le chiffre record de 38,6 milliards d'euros, représentant 9 % de l'ensemble des investissements en capital-risque [7]. Les financements consacrés aux « modèles du monde », qui permettent aux robots de prédire les relations spatiales et les interactions physiques, ont bondi de 1,3 milliard d'euros en 2024 à 6,5 milliards d'euros en 2025 [7]. Cela marque le passage d’une programmation rigide à des systèmes adaptables et spécifiques à une tâche, accélérant ainsi leur adoption dans divers secteurs. Par exemple, en janvier 2026, LEM Surgical a utilisé NVIDIA Isaac et Cosmos Transfer pour entraîner les bras autonomes de son robot chirurgical Dynamis, en tirant parti du NVIDIA Jetson AGX Thor [23]. À peu près à la même époque, Caterpillar a élargi son partenariat avec NVIDIA afin d'intégrer des technologies avancées d'IA et d'autonomie dans ses équipements de construction et d'exploitation minière [23].

« Le moment ChatGPT de la robotique est arrivé. Les avancées en matière d’IA physique – des modèles capables de comprendre le monde réel, de raisonner et de planifier des actions – ouvrent la voie à des applications totalement inédites. » – Jensen Huang, fondateur et PDG de NVIDIA [23]

Approche en matière d'innovation

Les fournisseurs d'infrastructures d'IA s'attachent à créer des écosystèmes intégrés qui associent des outils propriétaires à des ressources open source, reliant ainsi des millions de développeurs via des plateformes unifiées [1][23]. Ces efforts sont essentiels pour faire progresser les systèmes industriels, médicaux et humanoïdes évoqués précédemment. En janvier 2026, NVIDIA a lancé son cadre d'orchestration OSMO, qui a été immédiatement intégré à la chaîne d'outils Microsoft Azure Robotics Accelerator. Ce cadre simplifie les flux de travail en combinant la génération de données synthétiques, l'entraînement des modèles et les tests de simulation au sein d'une seule plateforme [23].

Les données synthétiques jouent un rôle essentiel pour pallier le manque de données réelles. Grâce à des outils tels que NVIDIA Isaac Sim sur Azure, les développeurs peuvent désormais générer des données précises et basées sur la physique en seulement 36 heures, alors qu'il faudrait des mois pour les collecter manuellement [1][9]. Cependant, l'écart entre la simulation et la réalité reste un obstacle ; les politiques qui fonctionnent bien en simulation (taux de réussite de 95 %) tombent souvent à 60 % dans des conditions réelles en raison des différences d'éclairage et de textures [1]. Pour y remédier, des plateformes telles que Foxglove et Formant interviennent, offrant une surveillance en temps réel des robots déployés et réinjectant les données des cas limites dans les systèmes d'entraînement [7].

6. Les nouvelles start-ups à suivre

Maturité technologique

Les start-ups sont en train de révolutionner la robotique en passant d’une programmation rigide à des plateformes plus adaptables, basées sur l’intelligence artificielle. Physical Intelligence, qui défend le concept de « Universal Robot Brain », se distingue particulièrement dans ce domaine. Son modèle de base, pi-0.5, permet aux robots d'apprendre des tâches telles que plier le linge ou assembler des appareils électroniques sans nécessiter de programmation spécifique pour chaque tâche. Ce modèle a été entraîné sur sept plateformes, 68 tâches et 104 foyers, marquant ainsi une rupture avec les approches traditionnelles basées sur un code fixe [1]. De même, Skild AI a développé son Skild Brain, en exploitant d’énormes ensembles de données vidéo et d’interactions robotiques pour créer une intelligence polyvalente qui fonctionne sur diverses plateformes, notamment des quadrupèdes, des bipèdes et des bras robotiques [24].

Soutenue par OpenAI, la société 1X Technologies adopte une approche différente en se concentrant sur la robotique souple. Son robot NEO utilise des actionneurs de type musculaire, privilégiant la sécurité dans les environnements domestiques plutôt que les conceptions à couple élevé courantes chez les robots industriels [25]. Sunday Robotics cible les foyers avec un robot à deux bras et à roues, entraîné sur 10 millions de scénarios domestiques. L'entreprise utilise un gant propriétaire, le « Skill Capture Glove », pour collecter des données de démonstration humaine de haute qualité [24]. Pendant ce temps, en Chine, AgiBot (Zhiyuan) fait parler de lui avec sa stratégie « China Speed », qui met l'accent sur une production de masse rapide et des prix abordables afin de dominer le marché mondial de milieu de gamme des humanoïdes industriels. En 2025, l'entreprise avait livré 5 100 unités, s'adjugeant environ 39 % des parts de marché mondiales [1][2].

Ces avancées mettent en évidence les progrès techniques qui ouvrent la voie à des changements plus importants sur le marché.

Impact sur le marché

Le secteur de la robotique attire des investissements considérables, les start-ups ayant levé plus de 5,7 milliards d'euros rien qu'au cours des sept premiers mois de 2025. Cette tendance témoigne d'une volonté de concentrer les fonds sur un nombre réduit d'entreprises pionnières, mais de plus grande envergure [1]. Physical Intelligence a levé 570 millions d'euros lors d'un tour de table de série B, atteignant une valorisation de 5,3 milliards d'euros. Skild AI a levé 1,3 milliard d'euros et a rapidement généré 28,5 millions d'euros de chiffre d'affaires grâce à des déploiements dans les domaines de la sécurité, de l'entreposage et de la fabrication [1][26]. Figure AI, un autre acteur clé, a atteint une valorisation impressionnante de 37 milliards d'euros après un tour de table de série C de 950 millions d'euros en septembre 2025 [1].

« Imaginez ça comme un ChatGPT, mais pour les robots. » - Sergey Levine, cofondateur de Physical Intelligence [26]

Le marché mondial de l'IA embarquée a atteint 4,2 milliards d'euros en 2025, avec un taux de croissance annuel de 39 %. Cependant, les start-ups sont confrontées à un défi de taille : un déficit de fiabilité. Alors que les algorithmes testés en laboratoire affichent souvent un taux de réussite de 95 %, ce taux chute à 60 % lors des déploiements en conditions réelles en raison de facteurs environnementaux tels que l'éclairage et les textures [1]. Pour y remédier, Standard Bots propose des bras robotiques nativement IA qui apprennent les tâches par démonstration. Les opérateurs peuvent guider le bras manuellement, ce qui simplifie l'intégration pour les petites et moyennes entreprises (PME) [25].

Calendrier de commercialisation

Les start-ups les plus prometteuses visent la mise en place de projets pilotes industriels à plus grande échelle entre 2026 et 2028, les déploiements commerciaux étant prévus entre 2028 et 2032 [2]. En février 2026, Apptronik a levé 494 millions d'euros dans le cadre d'une extension de sa série A afin d'augmenter la production de son robot humanoïde Apollo, conçu pour la logistique et la fabrication [27]. À peu près à la même période, Weave Robotics a commencé à commercialiser Isaac 0, le premier robot domestique spécialement conçu pour plier le linge de manière autonome [27]. Sunday Robotics prévoit de passer du mode furtif à la phase de tests bêta d'ici fin 2026, avec pour objectif de proposer son robot assistant domestique à un prix inférieur à 9 500 € [24].

Si ces avancées sont prometteuses, des défis subsistent. Les limites des batteries continuent de freiner les progrès, et les actionneurs représentent encore 60 % à 70 % des coûts de fabrication. Toutefois, les coûts de production des robots humanoïdes ont baissé de 40 % entre 2023 et 2024 [1][3]. D'ici 2035, les coûts des matériaux devraient baisser pour s'établir entre 12 350 et 16 150 euros par unité, ce qui pourrait permettre une adoption massive et le déploiement d'environ 2 millions d'humanoïdes sur les lieux de travail [3].

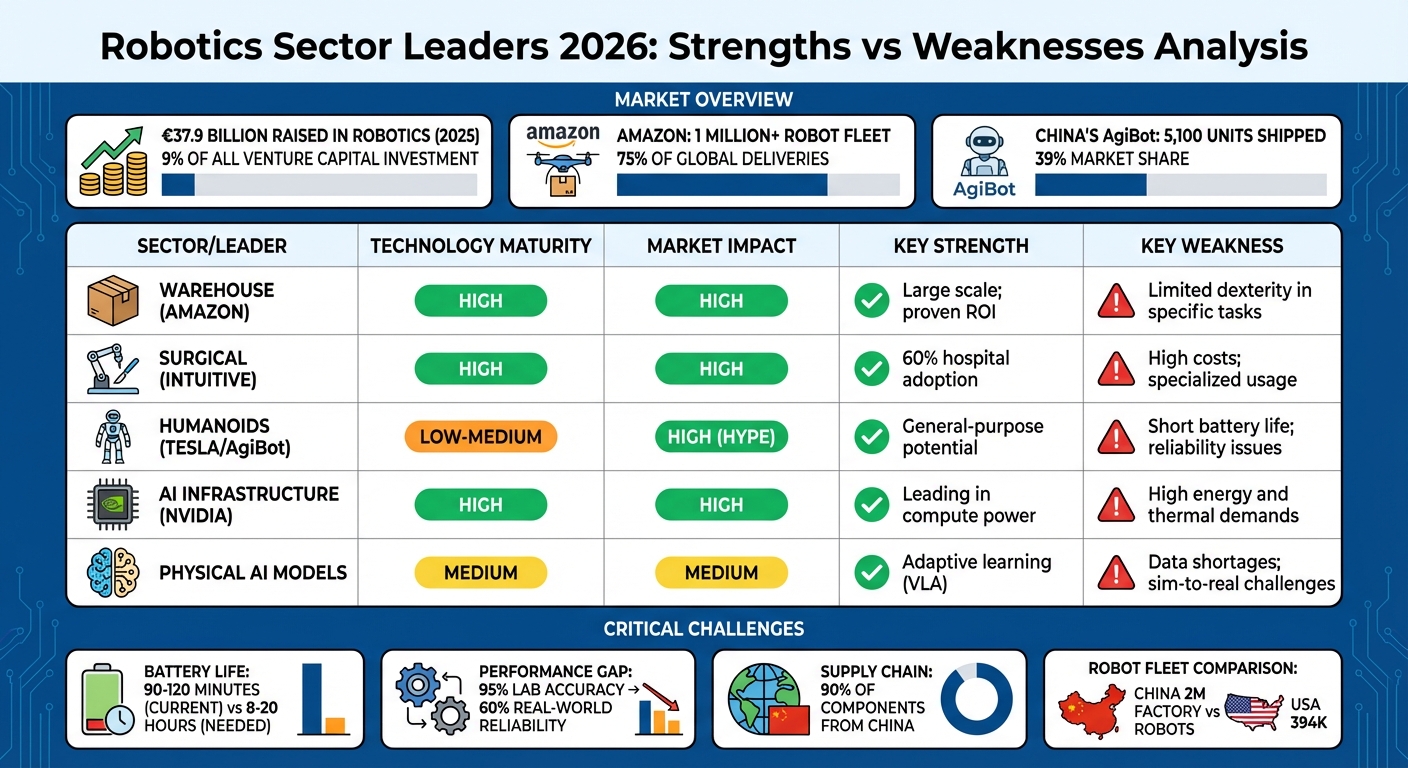

Points forts et points faibles

Les leaders du secteur de la robotique en 2026 : impact sur le marché et comparaison de la maturité technologique

Cette section rassemble les principaux avantages et défis évoqués précédemment, mettant en évidence les compromis entre les différents secteurs de la robotique. D'ici 2026, le paysage de la robotique se dessine clairement : des domaines bien établis comme la robotique d'entrepôt et la robotique chirurgicale produisent des résultats constants, tandis que les nouvelles plateformes humanoïdes sont encore confrontées à des problèmes fondamentaux. Par exemple, la flotte d'entrepôts d'Amazon a franchi la barre du million en juin 2026, son IA DeepFleet ayant permis d'améliorer l'efficacité des déplacements de 10 % sur l'ensemble de son réseau [1]. De même, la robotique chirurgicale a atteint un taux d'adoption de 60 % dans les grands hôpitaux, les interventions assistées par robot représentant désormais 55 % des chirurgies complexes dans les pays développés [1].

Cependant, les performances en conditions réelles sont souvent inférieures aux résultats obtenus en laboratoire. Bien qu'une précision de 95 % soit atteinte dans des environnements contrôlés, les performances peuvent chuter à 60 % dans des conditions réelles en raison de facteurs environnementaux [1]. Rodney Brooks, pionnier de la robotique, a souligné cet écart :

« Nous n'avons en réalité constaté aucune amélioration au niveau des mains robotiques ou des effecteurs terminaux largement utilisés au cours des 40 dernières années… la dextérité des robots restera « dérisoire par rapport à celle des mains humaines » au-delà de 2036 » [1].

Les robots humanoïdes se heurtent à des obstacles supplémentaires, tels que l'autonomie limitée de leur batterie – qui ne dure que 90 à 120 minutes, soit bien moins que les 8 à 20 heures requises pour une utilisation industrielle [1]. Les batteries à semi-conducteurs offrent un certain potentiel, mais elles ne seront probablement pas adaptées à la robotique avant 2035 [1]. Les coûts de fabrication se sont améliorés, avec une réduction de 40 % entre 2023 et 2024, mais les actionneurs restent coûteux, représentant 60 à 70 % des dépenses totales de production [1][3].

Le tableau ci-dessous résume les points forts et les points faibles des principaux secteurs :

| Secteur / Responsable | Maturité technologique | Impact sur le marché | Point fort | Principale faiblesse |

|---|---|---|---|---|

| Entrepôt (Amazon) | Élevé | Élevé | À grande échelle ; retour sur investissement avéré | Une dextérité réduite dans certaines tâches |

| Chirurgical (Intuitive) | Élevé | Élevé | 60 % des hôpitaux l'ont adopté | Coûts élevés ; utilisation spécialisée |

| Humanoïdes (Tesla/AgiBot) | Faible à moyen | Élevé (engouement) | Potentiel à usage général | Autonomie réduite ; problèmes de fiabilité |

| Infrastructure d'IA (NVIDIA) | Élevé | Élevé | À la pointe en matière de puissance de calcul | Besoins élevés en énergie et en chauffage |

| Modèles physiques d'IA | Moyen | Moyen | Apprentissage adaptatif (VLA) | Manque de données ; difficultés liées à la transposition de la simulation à la réalité |

Les différences régionales jouent également un rôle important dans la définition de ces atouts et faiblesses. Les entreprises américaines misent sur l'intégration verticale et la fiabilité, des sociétés comme OpenAI et NVIDIA étant à l'origine des avancées en matière d'IA cognitive [4][8]. De leur côté, les fabricants chinois, tels qu’AgiBot, mettent l’accent sur la rapidité de production et la rentabilité. AgiBot a livré 5 100 unités en 2025, s’assurant ainsi 39 % du marché mondial [1]. Actuellement, la Chine exploite 2 millions de robots industriels, un chiffre qui éclipse largement celui des États-Unis, qui s'élève à 394 000. De plus, environ 90 % des composants clés de la robotique proviennent toujours de Chine en 2026 [1]. Cette forte dépendance vis-à-vis des chaînes d'approvisionnement chinoises présente des risques géopolitiques, d'autant plus que les États-Unis prévoient d'interdire les logiciels chinois pour véhicules autonomes d'ici 2027 et le matériel d'ici 2030 [1].

Conclusion

D'ici 2026, NVIDIA se positionnera à l'avant-garde de la robotique, ses modèles Isaac GR00T et Cosmos étant à l'origine d'avancées technologiques chez de nombreux fabricants. Parallèlement, Amazon exploite une impressionnante flotte de plus d'un million de robots, qui assurent 75 % des livraisons mondiales, tandis que la société chinoise AgiBot s'est forgé une solide position sur le marché des robots humanoïdes, avec 5 100 unités vendues et 39 % de parts de marché [1][2].

En 2025, le secteur de la robotique a atteint un record de 38,5 milliards d'euros de financement par capital-risque, représentant 9 % de l'ensemble des investissements en capital-risque. Cette étape importante témoigne de l'évolution du secteur, qui est passé de prototypes expérimentaux à des applications industrielles à grande échelle [7]. Cependant, cette expansion s'accompagne de ses propres défis.

Des obstacles majeurs subsistent. L'autonomie des batteries limite le fonctionnement des robots humanoïdes à seulement 90 à 120 minutes, ce qui est bien loin des 8 à 20 heures nécessaires pour accomplir de nombreuses tâches. De plus, l'écart entre la simulation et la réalité – les robots affichant une précision de 95 % en laboratoire, mais tombant à 60 % dans des conditions réelles – met en évidence la difficulté de passer d'environnements contrôlés à un déploiement concret [1].

Malgré ces obstacles, le secteur repousse déjà les limites. La coordination multi-robots et les modèles « vision-langage-action », qui permettent aux robots d’apprendre à partir de démonstrations vidéo, s’imposent comme les prochains grands défis. Les investissements dans les modèles du monde avancés ont bondi de 1,3 milliard d’euros en 2024 à 6,5 milliards d’euros en 2025, avec des entreprises telles que Physical Intelligence et Skild AI en tête de file [7].

À l'avenir, la croissance du secteur dépendra de la résolution des problèmes de fiabilité, de la diversification des chaînes d'approvisionnement (actuellement, 90 % des composants proviennent de Chine) et de l'adoption de solutions évolutives telles que la robotique en tant que service [1]. Les organisations capables de trouver un équilibre entre innovation audacieuse et déploiement pratique traceront la voie de la robotique jusqu'en 2030 et au-delà.

FAQ

Qu'est-ce que l'« IA physique » en robotique ?

En robotique, l'intelligence artificielle physique consiste à créer des systèmes permettant aux machines de percevoir, de réfléchir et d'interagir avec leur environnement en temps réel, tout en fonctionnant avec un haut degré d'autonomie. Contrairement aux robots traditionnels qui suivent des instructions préprogrammées, ces systèmes sont conçus pour apprendre et s'adapter au fur et à mesure.

En associant des capteurs de pointe, tels que des caméras et des radars, à des modèles basés sur les données, ces robots sont capables d'accomplir des tâches complexes dans des environnements dynamiques. Cela signifie qu'ils ne se contentent pas d'effectuer des actions répétitives : ils prennent des décisions et résolvent des problèmes dans des situations réelles. Qu'il s'agisse d'assister lors d'opérations chirurgicales délicates, de se frayer un chemin dans les rues animées d'une ville ou d'inspecter des sites industriels, ces agents intelligents sont conçus pour s'adapter aux situations imprévisibles.

Pourquoi les robots passent-ils de la précision en laboratoire à la fiabilité en conditions réelles ?

Les robots voient souvent leurs performances baisser lorsqu'ils passent de la précision contrôlée des laboratoires aux exigences imprévisibles des environnements réels. Si les laboratoires offrent des conditions stables et constantes, ils ne peuvent toutefois pas reproduire entièrement la complexité des situations réelles. Sur le terrain, les robots doivent faire face à des obstacles inattendus, à des changements soudains et à toute une série de situations difficiles à anticiper lors des essais. Cet écart entre les essais et la mise en service met en évidence les défis liés à la garantie d'une fiabilité constante dans des environnements variés et en constante évolution.

Quels progrès faut-il réaliser pour que les robots humanoïdes puissent travailler à temps plein ?

Pour que les robots humanoïdes puissent assurer des journées de travail complètes, plusieurs aspects doivent être pris en compte. Tout d'abord, la technologie des batteries doit évoluer afin d'offrir des durées de fonctionnement plus longues et de réduire les pauses de recharge. Ensuite, il est essentiel d'améliorer la durabilité du matériel pour limiter la fréquence des opérations de maintenance ou des réparations. Enfin, il faut disposer de systèmes d'IA plus performants pour gérer les situations imprévues, s'adapter à des environnements imprévisibles et améliorer l'autonomie, afin de garantir que les robots puissent fonctionner efficacement pendant de longues périodes.

Articles de blog connexes

- Pourquoi le RAISE Summit de cette année est-il particulièrement pertinent ?

- « Rencontrez la prochaine génération de fondateurs réunis au RAISE Summit »

- Voies vers l'AGI : Distinguer la Science-Fiction de la Réalité Ingénierique.

- Humanoïdes et matériel informatique : ce à quoi s'attendre au Machina 2026.