2026年的机器人技术正蓬勃发展,相关技术进步正重塑制造业、医疗保健和物流等行业。该行业在2025年筹集了379亿欧元,而英伟达(NVIDIA)、亚马逊(Amazon)和特斯拉(Tesla)等领军企业正推动工业机器人、类人机器人及人工智能基础设施领域的进步。以下是简要概述:

- 工业机器人:亚马逊的“红杉”系统使仓库效率提高了75%,而特斯拉的Optimus类人机器人预计到年底将增产至5万台。

- 医疗保健:在大型医院中,机器人手术占手术总量的60%,其中直觉外科公司(Intuitive Surgical)的达芬奇5号(da Vinci 5)等系统占据市场主导地位。

- 类人机器人:特斯拉和中国的AgiBot占据主导地位,但续航能力和可靠性方面仍面临挑战。

- 物流:亚马逊的100万台机器人车队目前处理着全球75%的配送业务。

- AI 基础设施:NVIDIA 的 GR00T 和 Jetson 平台助力机器人技术创新。

尽管取得了进展,但诸如机器人电池续航时间短(90–120分钟)以及在实验室外性能下降(从95%降至60%)等挑战依然存在。该行业的未来取决于能否在扩大生产规模和实现供应链多元化的同时,解决这些限制因素。

1. 工业机器人

技术成熟度

工业机器人技术已取得长足进步,从僵化的预设程序发展到了“物理人工智能”——这类系统能够实时感知并适应环境,而不仅仅是遵循预设规则[4,8]。虽然仓库导航和简单的拣选等任务已达到商业应用水平,但多步骤装配等更复杂的操作仍处于测试阶段 [5]。例如,一种在受控实验室环境中能达到95%准确率的机器人策略,一旦面对多变的光照条件或材料纹理等现实世界挑战,其可靠性往往会降至约60% [1]。

像英伟达(NVIDIA)这样的公司正在这一领域大举布局,旨在凭借其Isaac和GR00T平台成为“机器人领域的安卓”。这些工具将超过200万名开发者连接到一个共享框架中,而诸如 Physical Intelligence和蚂蚁集团等企业则致力于开发视觉-语言-动作(VLA)模型。这些VLA系统使机器人能够理解自然语言指令,并将其转化为即时的物理动作 [1,8]。这种转向使用基础模型(基于海量数据集预训练)的做法,已被证明比从头构建特定任务模型更为有效 [5]。这些进展正在重塑行业的演进方向。

市场影响

到2026年初,全球工业机器人安装市场规模预计达到158亿欧元 [6]。同年6月,亚马逊推出了其“Sequoia”系统,与旧方法相比,该系统将库存识别和存储速度提高了75%。此外,其“DeepFleet”人工智能模型使各配送中心的机器人行进效率提高了10% [1,4]。

实际应用中的测试也展现了机器人技术的潜力与局限。 在宝马斯帕坦堡工厂为期11个月的测试中,Figure AI公司的Figure 02机器人通过每天10小时的轮班作业,成功为30,000辆宝马X3车型装配了超过90,000个零部件。尽管在技术上取得了成功,但该机器人的作业速度仅为人类工人的四分之一,这导致其硬件设计进行了重新调整 [1,6]。

创新方法

业界的一个日益明显的趋势是采用代理式人工智能(Agentic AI),它将用于结构化决策的分析型人工智能与生成式人工智能相结合,以提升适应能力 [6]。IT(信息技术)与OT(运营技术)的融合,也使得数字孪生与物理硬件之间能够实现实时数据共享 [6]。例如,像NVIDIA Jetson T4000(单价1,899欧元)这样的专用处理器,如今已能直接在现场处理高频运算,从而减少了对云端处理的需求 [1]。

“讨论的焦点正从‘机器人能做什么’转向‘它们在现实世界中能可靠地做什么’。”

——史蒂夫·克罗,《机器人报告》执行主编 [10]

一些前沿应用案例凸显了这种混合型创新。例如,宁德时代(CATL)已在电池生产线中引入了类人机器人。这些机器人在将连接器插入电池组时,可靠性高达99%,即使在处理难以操控的柔性电缆时,其操作速度也能与人类媲美 [5]。针对“世界模型”(旨在预测环境变化的AI系统)的投资也呈现爆发式增长,从2024年的13亿欧元增至2025年的65亿欧元 [7]。

sbb-itb-e314c3b

2. 医疗与外科机器人

技术成熟度

医疗和外科机器人技术已取得长足进步,从基本的机械工具发展为能够实时适应的系统 [3]。Intuitive Surgical公司凭借其达芬奇5号平台处于行业领先地位,该平台的计算能力比早期型号高出10,000倍。这一技术飞跃使得实时风险评估甚至自动缝合成为可能 [13]。目前全球已部署超过10,000台达芬奇设备,该系统已应用于超过1,200万例手术 [11]。

2025年12月,该领域迎来重大进展:美敦力的Hugo RAS和CMR Surgical的Versius Plus获得了美国食品药品监督管理局(FDA)的批准 [15]。这些系统采用了模块化、移动推车式设计,为手术室带来了全新的解决方案,显著提升了操作灵活性。另一款备受瞩目的产品是Asensus Surgical公司的Senhance系统,该系统引入了触觉反馈功能——这一特性使外科医生在手术过程中能够感知组织阻力,而早期平台则缺乏这一能力 [11]。

这些进展正在重新定义手术的实施方式,并重塑市场的竞争格局。

市场影响

机器人手术市场正经历一场变革。到2026年,全球机器人手术市场规模达到143亿欧元,预计到2034年将增长至491亿欧元,年复合增长率为16.68% [12]。北美市场占据主导地位,份额达73.89%,全球60%的大型医院已采用机器人手术系统 [1]。人工智能辅助机器人手术的优势显而易见:它能将手术时间缩短约25%,术中并发症降低30%,手术精度提高40%,并使患者恢复期缩短15% [17]。

这项技术应用的一个显著案例发生在2025年5月。上海第九人民医院张一新主任带领的团队,在肿瘤切除后的组织重建过程中,利用科泰克(KouTech)的“Kai”微创手术机器人系统,成功吻合了宽度不足0.5毫米的血管 [16]。

创新方法

机器人手术经证实的优势正推动着更多创新,特别是在数字智能领域。基于人工智能的系统正成为关注焦点,它们能够实时分析手术视频,从而优化工作流程并识别风险。例如,Caresyntax已将其平台部署在 4,000 多个手术室中,每年分析 200 万例手术 [13]。同样,Activ Surgical公司的ActivSight系统利用计算机视觉技术可视化组织灌注和血流情况,从而提升手术过程中的情境感知能力 [13]。

正如耶鲁医学中心整形与重建外科主任博赫丹·波马哈克所言:

“这项技术降低了执行非常复杂操作的门槛,因此学习曲线更为平缓。”

[14]

模块化设计也正逐渐受到青睐。CMR Surgical公司首席执行官马西米利亚诺·科莱拉强调了这一趋势:

“越来越多的医院基本上都在告诉我们,这种模块化设计确实符合他们对机器人手术项目的设想”

[14]

其他系统则侧重于精准度和效率。史赛克(Stryker)的Mako系统采用基于3D CT的术前规划,并借助触觉边界引导骨骼切割;而史密斯-尼菲(Smith+Nephew)的CORI系统则依靠实时术中定位,无需进行术前CT扫描,从而降低了辐射暴露 [11]。

商业化时间表

手术机器人的价格高昂,从135万欧元到225万欧元不等,此外每年还需支付9万至27万欧元的维护费 [11][15]。美敦力的Hugo和CMR Surgical的Versius被宣传为更具成本效益的模块化方案,不过总体成本取决于使用量和维护协议 [11][15]. 由于耗材价格昂贵,机器人手术通常会使传统腹腔镜手术的成本增加2,700至5,400欧元 [12]。

2026年1月,强生公司向美国食品药品监督管理局(FDA)提交了其Ottava系统的审批申请。该系统可直接与手术台集成,并采用紧凑型设计 [13]。直觉外科公司也在不断拓展业务范围,截至2026年,其已获得FDA批准的九项心脏手术新适应症,包括瓣膜修复 [14]。该技术的应用范围正从医院扩展至日间手术中心,Moon Surgical等公司正向这些中心引入专为高周转率门诊手术设计的紧凑型移动机器人 [11][14]。

2026年国际消费电子展(CES):机器人技术、物理人工智能与自动化

3. 类人机器人与通用机器人

类人机器人和通用机器人不再局限于工厂或医疗场所。它们正逐渐进入日常生活空间,从家庭到医院。

技术成熟度

到2026年,类人机器人开始使用视觉-语言-动作(VLA)模型。这些系统使机器人能够理解自然语言指令,并将其转化为物理动作 [1][3]。其中,NVIDIA的GR00T N1.6(拥有22亿参数)和Physical Intelligence的pi-0.5(拥有30亿参数)处于领先地位。这些“机器人大脑”使机器能够穿行于厨房或医院走廊等不可预测的环境中 [1][3]。

然而,挑战依然存在。电池续航时间是一个主要障碍——大多数类人机器人,例如特斯拉的Optimus Gen2,每次充电后只能运行90至120分钟。这远低于工业生产班次所需的8至20小时 [1]。专家预测,支持全天运行的电池要到2035年才会广泛普及 [1]。另一个问题是实验室表现与实际应用可靠性之间的差距。在受控环境下准确率达95%的机器人,一旦置于光线、表面状况及人类行为均难以预测的真实环境中,准确率往往会骤降至60% [1][3]。

“模拟环境中的视觉图像效果相当不错,但现实世界中的细微差别看起来却有所不同。”——俄亥俄州立大学工程学院院长阿亚娜·霍华德 [3]

市场影响

到2026年初,全球类人机器人市场的安装量已增至1.6万台。据预测,这一数字将在2035年激增至200万台,到2050年将达到3亿台 [1][3]。预计到2050年,该市场规模将达到1.3万亿至1.6万亿欧元 [3]。这一增长主要得益于制造成本的下降,2023年至2024年间,制造成本下降了40% [3]。

2025年,中国AgiBot以5,100台的出货量领跑全球,市场份额达39% [1][2]。该公司的成功源于其上海工厂的大规模生产,专注于提供经济实惠的解决方案 [1][2]. 与此同时,特斯拉截至2026年1月已在工厂部署了1,000多台Optimus机器人,并计划在年底前将数量扩大至50,000台 [1]。

地域趋势已日趋明朗:中国在批量生产和供应链效率方面表现突出,而美国则在认知人工智能和先进工业应用领域处于领先地位[1][4]。截至2026年,90%的关键机器人零部件仍源自中国,这使得西方制造商陷入依赖 [1]。

创新方法

2025年,机器人行业获得386亿欧元融资,占风险投资总额的9% [7]。这笔资金正推动行业向基础模型授权模式转型,即企业从英伟达(NVIDIA)或Meta等供应商处获取预训练AI系统的授权,而非从头开始自主开发 [7]。World Labs等公司正在开发“世界模型”,这些模型能帮助机器人预测物理结果并适应错误,从而使其能够自主执行多步骤任务 [7]。

仿生设计也正逐渐受到关注。例如,DroidUp公司的Moya机器人就具备“温感皮肤”和微表情功能,使与人类的互动更加自然 [2]。在面向消费者的机器人领域,1X公司的NEO采用了“人机协同”系统,远程操作员在监督复杂任务的同时,人工智能会逐步学习 [19]。

商业化时间表

机器人的定价因功能差异而相差甚远。特斯拉的Optimus未来定价区间预计为19,000至28,500欧元 [1][19]。相比之下,与谷歌DeepMind合作的波士顿动力Atlas机器人将于2026年投入商业生产,预计售价为133,000至142,500欧元 [19]。与此同时,亚马逊的机器人车队在2026年6月突破了100万台,其搭载的VLA动力系统使运输效率提高了10% [1][3]。

“过去40年来,我们在广泛应用的机械手或末端执行器方面实际上并未看到任何进步。”——机器人学先驱罗德尼·布鲁克斯 [1]

尽管人工智能取得了飞速发展,但硬件限制——尤其是灵巧操作方面的限制——仍然是一个瓶颈。随着成本下降和性能提升,机器人行业正蓄势待发,准备实现进一步增长,这也为我们在下一节中深入探讨这些优势与挑战奠定了基础。

4. 仓储与物流自动化

仓储与物流自动化已从小众实验发展成为核心必需。预计到2026年,该行业规模将达到95亿至142亿欧元,年增长率为15%至20% [5]。这种迅猛扩张反映了物理人工智能在工业、医疗及类人机器人应用领域取得的广泛进展。 推动这一变革的核心是视觉-语言-动作(VLA)模型,它使机器人能够解读视觉输入和语言指令,并将其转化为可执行的任务。这些模型正在取代过时的预设脚本流程 [1,4]。例如,像 LocusONE 这样的 AI 驱动协调平台,如今能够通过预测拥堵并动态重新分配资源,来管理由机器人和人类组成的混合团队 [20]。

技术成熟度

该行业正逐渐摆脱传统的“人到货”(P2G)系统——即机器人辅助人类——转向完全自主的“机器人到货”(R2G)工作流程。在这种模式下,机器人能够独立处理运输、补货和退货等任务 [20]。然而,挑战依然存在,例如“模拟到现实”的鸿沟。在受控的实验室环境中准确率达95%的机器人,在光照和地面状况多变等不可预测的真实环境中,其准确率可能会降至60% [1]。

在仓库环境中,专用机器人的表现优于类人机器人。例如,波士顿动力公司的Stretch机器人凭借比人类更快的集装箱卸货速度证明了其价值,目前已在GAP的仓库中投入使用 [5]。另一方面,类人型机器人的试用则凸显了其硬件局限性,再次印证了专用机器在生产环境中的主导地位。

市场影响

预计到2026年年中,亚马逊拥有超过100万台机器人的车队将承担其全球75%的配送业务 [1]。协作机器人的需求同样呈现爆发式增长,预计到2026年底出货量将超过4.7万台,年增长率超过37% [21]。这一趋势的一个显著例证是加拿大史泰博(Staples Canada),该公司在其位于多伦多附近的最大配送中心用自主机器人取代了传统传送带。该设施目前负责管理该公司近50%的全国电子商务业务 [5]。

仓储机器人领域的领导者Exotec截至2024年累计销售额已达10亿欧元,并拥有超过400项专利。2026年2月,雷诺集团在德国部署了85台Exotec的Skypod机器人,每日处理10.7万份订单,运营效率提升了50% [22]。

创新方法

VLA 模型的最新进展以及基础模型的授权,已将仓库自动化的关注重点转向多节点网络和预测性协调。Locus Robotics凭借其多节点网络方案引领这一趋势,该方案将多个小型履约中心连接成一个统一的系统。这种架构支持虚拟劳动力和产能共享,可将工人的步行距离和移动时间大幅缩短——最高可达 80% [20]。

英伟达(NVIDIA)也正掀起波澜,凭借其Isaac GR00T基础模型和Jetson T4000边缘计算模块(单价1900欧元),将自身定位为关键基础设施提供商。该公司旨在确立其作为“机器人领域的安卓”的地位 [1]。此外,采用预训练AI系统而非从头构建的趋势正日益兴起,这简化了企业的采用流程 [7]。

“持续改进不是一个部门,而是一种思维方式。”——托尼·阿尔特曼,《激励与成就》 [20]

这些创新产品的价格差异很大。波士顿动力公司的Stretch机器人单价在28.5万至47.5万欧元之间 [5],而特斯拉的Optimus机器人则瞄准了更亲民的19,000至28,500欧元价格区间 [1]。然而,实现可靠的性能仍是一大障碍。对于生产环境而言,99.9%的准确率至关重要。准确率仅为95%的机器人每天可能出现约50次故障,需要频繁的人工干预 [1]。这些进展凸显了行业正致力于打造更智能、更集成的人工智能驱动系统,这些系统正在重塑仓库自动化的未来。

5. 人工智能基础设施提供商

技术成熟度

支持机器人技术的基础设施已取得重大进展,英伟达凭借其全面、全栈式的解决方案引领了这一浪潮。从Jetson 机器人处理器到 CUDA、Omniverse 等工具,以及 Cosmos 和 GR00T 等开源物理人工智能模型,英伟达已构建了一个强大的生态系统 [23]。其Jetson T4000尤为突出,不仅提供1,200 FP4 TFLOPS的性能,能效更是前代产品的四倍。该处理器在70瓦功耗限制内实现这一性能,批量订购1,000台及以上时的单价约为1,900欧元 [23]。这种级别的边缘计算能力确保机器人能够现场做出关键的安全决策,而无需依赖云连接 [18]。这些技术进步与前文所述的实际机器人性能提升直接相关。

微软也通过Rho-alpha(ρα)进军机器人领域,该机型是其Phi系列的升级版。该机型通过整合触觉感知以及与人类互动时的反馈,增强了视觉-语言-动作能力 [9]。与此同时,Hugging Face已确立其作为开源机器人技术枢纽的地位,将 NVIDIA 的 Isaac 和 GR00T 技术整合到其 LeRobot 框架中,该框架目前已支持 1300 万名 AI 开发者 [1][23]。在数据领域, Meta向Scale AI投资了140亿欧元,以此确保数据和模型开发所需的基础设施 [7]。

市场影响

这些技术飞跃正在重塑机器人行业。2025年,机器人领域的融资额达到创纪录的386亿欧元,占风险投资总额的9% [7]。针对“世界模型”的融资——该技术使机器人能够预测空间关系和物理交互——从2024年的13亿欧元飙升至2025年的65亿欧元 [7]。这标志着行业正从僵化的编程模式转向适应性强、任务专用的系统,从而加速了各领域的应用普及。例如,2026年1月,LEM Surgical利用NVIDIAIsaac和Cosmos Transfer技术,结合NVIDIA Jetson AGX Thor平台,对其Dynamis手术机器人的自主机械臂进行了训练 [23]。大约在同一时期,卡特彼勒(Caterpillar)扩大了与NVIDIA的合作,将先进的人工智能和自主技术融入建筑和采矿设备 [23]。

“机器人领域的‘ChatGPT时刻’已经到来。物理人工智能领域的突破——即能够理解现实世界、进行推理并规划行动的模型——正在开启全新的应用场景。”——英伟达创始人兼首席执行官黄仁勋 [23]

创新方法

人工智能基础设施提供商正致力于构建融合专有工具与开源资源的集成生态系统,通过统一平台连接数百万开发者 [1][23]。这些举措对于推动前文所述的工业、医疗及类人机器人系统的发展至关重要。2026年1月,英伟达(NVIDIA)推出了其OSMO编排框架,该框架随即被集成到微软Azure机器人加速器工具链中。该框架通过将合成数据生成、模型训练和仿真测试整合到单一平台中,从而简化了工作流程 [23]。

合成数据在应对真实世界数据匮乏的挑战方面发挥着关键作用。借助 Azure 上的 NVIDIA Isaac Sim 等工具,开发人员现在只需 36 小时即可生成准确的、基于物理规律的数据——而如果靠人工收集,则需要数月时间 [1][9]。然而,“模拟到现实”的鸿沟依然是一道障碍;由于光照和纹理的差异,在模拟中表现优异(成功率达95%)的策略,在真实环境中往往会降至60% [1]。为解决这一问题,Foxglove和Formant等平台应运而生,它们能够对已部署的机器人进行实时监控,并将边缘案例数据反馈至训练系统 [7]。

6. 值得关注的新兴初创企业

技术成熟度

初创企业正通过从僵化的编程转向更具适应性的、由人工智能驱动的平台,从而重塑机器人技术。 该领域的佼佼者Physical Intelligence倡导“通用机器人大脑”理念。其基础模型pi-0.5使机器人能够学习叠衣服或组装电子设备等任务,而无需针对每项任务进行专门编程。该模型已在七个平台、68项任务和104个家庭环境中完成训练,这标志着与传统硬编码方法的决裂 [1]。同样,Skild AI 开发了 Skild Brain,利用海量的视频和机器人交互数据集,创建了一种通用智能,可在包括四足机器人、双足机器人和机械臂在内的多种平台上运行 [24]。

由OpenAI支持的1X Technologies则采取了不同的发展路径,专注于软体机器人技术。其NEO机器人采用类肌肉执行器,优先考虑家庭环境中的安全性,而非工业机器人中常见的高扭矩设计 [25]。Sunday Robotics则瞄准家庭市场,推出了一款经过1000万个家庭场景训练的双臂轮式机器人。他们利用专有的“技能捕捉手套”来收集高质量的人类演示数据 [24]。与此同时,在中国,AgiBot(智源)凭借其“中国速度”战略引起了广泛关注,该战略强调快速量产和亲民价格,旨在主导全球工业类人型机器人的中端市场。截至2025年,该公司已交付5,100台设备,占据全球市场份额约39% [1][2]。

这些进展凸显了技术上的进步,为更广泛的市场变革奠定了基础。

市场影响

机器人行业正吸引着大量投资,仅2025年前七个月,初创企业就筹集了超过57亿欧元。这一趋势表明,投资正集中流向数量较少但规模更大的前沿企业 [1]。Physical Intelligence成功获得5.7亿欧元B轮融资,估值达53亿欧元。Skild AI筹集了13亿欧元,并通过在安防、仓储和制造业领域的部署,迅速实现了2850万欧元的营收 [1][26]。另一家重要企业Figure AI在2025年9月完成9.5亿欧元C轮融资后,估值达到惊人的370亿欧元 [1]。

“把它想象成ChatGPT,只不过是针对机器人的。”——Sergey Levine,Physical Intelligence联合创始人 [26]

2025年,全球嵌入式人工智能市场规模达到42亿欧元,年增长率为39%。然而,初创企业面临着一个重大挑战:可靠性差距。虽然实验室测试的策略通常能达到95%的成功率,但在实际部署中,由于光照和纹理等环境因素的影响,成功率会降至60% [1]。为解决这一问题,Standard Bots推出了基于AI原生技术的机械臂,可通过演示学习任务。操作员可手动引导机械臂,从而简化了中小企业(SMEs)的集成流程 [25]。

商业化时间表

最具前景的初创企业计划在2026年至2028年间开展更广泛的工业试点,预计将于2028年至2032年间实现商业化部署 [2]。2026年2月,Apptronik在A轮融资扩充中筹集了4.94亿欧元,用于扩大其专为物流和制造业设计的Apollo类人型机器人的生产规模 [27]。大约在同一时期,Weave Robotics开始发货Isaac 0,这是首款专门为自主叠衣而设计的家用机器人 [27]. Sunday Robotics计划于2026年底前从隐秘开发阶段转入beta测试,目标是将其家用助理机器人的售价定在9,500欧元以下 [24]。

尽管这些进展令人鼓舞,但挑战依然存在。电池技术的局限性继续阻碍着技术进步,且执行器仍占制造成本的60%至70%。不过,2023年至2024年间,类人型机器人的生产成本下降了40% [1][3]。预计到2035年,材料成本将降至每台12,350至16,150欧元,这有望推动人形机器人的大规模普及,届时工作场所中预计将部署约200万台人形机器人 [3]。

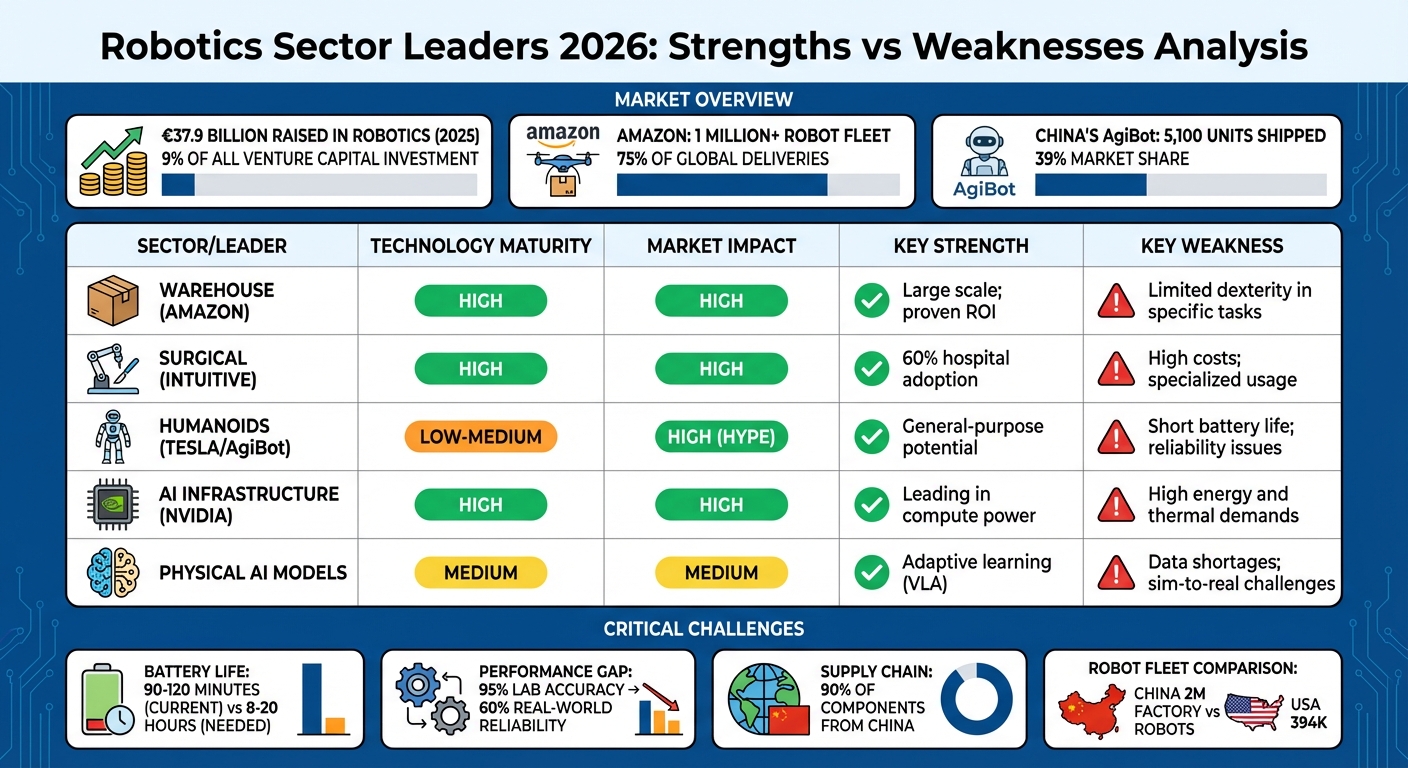

优势与劣势

2026年机器人行业领军企业:市场影响与技术成熟度对比

本节汇总了前文讨论的主要优势与挑战,展示了不同机器人领域之间的权衡取舍。 到2026年,机器人技术的发展格局已然清晰:仓储和外科机器人等成熟领域正持续取得稳定成果,而新兴的人形机器人平台仍在努力解决一些根本性问题。例如,亚马逊的仓库机器人机队在2026年6月突破了100万台大关,其DeepFleet人工智能技术使整个网络的运输效率提高了10% [1]。同样,外科机器人已在大型医院实现60%的普及率,在发达国家,机器人辅助手术目前占复杂手术总量的55% [1]。

然而,实际表现往往不及实验室测试结果。尽管在受控环境下准确率可达95%,但在实际条件下,受环境因素影响,准确率可能会降至60% [1]。机器人学先驱罗德尼·布鲁克斯曾指出这一差距:

“过去40年来,我们实际上并未看到广泛部署的机械手或末端执行器有任何改进……到2036年以后,机械手的灵巧度仍将‘远不及人类双手’” [1].

类人机器人还面临其他障碍,例如电池续航时间有限——仅能维持90至120分钟,远低于工业应用所需的8至20小时 [1]。固态电池虽具潜力,但预计要到2035年才能在机器人领域实现规模化应用 [1]。制造成本虽已有所改善,2023年至2024年间下降了40%,但执行器仍价格高昂,占总生产成本的60%至70% [1][3].

下表总结了各关键领域的优势与劣势:

| 领域 / 负责人 | 技术成熟度 | 市场影响 | 核心优势 | 主要弱点 |

|---|---|---|---|---|

| 仓库(亚马逊) | 高 | 高 | 规模庞大;投资回报率经证实 | 在特定任务中灵活性有限 |

| 外科(直觉) | 高 | 高 | 60%的医院采用率 | 成本高;用途专一 |

| 类人机器人(特斯拉/AgiBot) | 低至中等 | 高(炒作) | 通用潜力 | 电池续航时间短;可靠性问题 |

| AI 基础设施(英伟达) | 高 | 高 | 计算能力领先 | 高能耗与高热需求 |

| 物理AI模型 | 中 | 中 | 自适应学习(VLA) | 数据匮乏;从模拟到现实的挑战 |

地域差异在塑造这些优势和劣势方面也起着重要作用。美国企业专注于垂直整合和可靠性,OpenAI和英伟达等公司正推动认知人工智能的发展 [4][8]。与此同时,中国制造商如AgiBot则强调快速生产和成本效益。AgiBot在2025年出货5,100台,占据了全球市场39%的份额 [1]。目前,中国运营着200万台工业机器人,远超美国的39.4万台。此外,截至2026年,约90%的关键机器人零部件仍源自中国 [1]。这种对中国的供应链高度依赖带来了地缘政治风险,尤其是美国计划在2027年前禁止使用中国产自动驾驶汽车软件,并在2030年前禁止使用相关硬件 [1]。

结论

到2026年,英伟达(NVIDIA)已站在机器人技术的前沿,其Isaac GR00T和Cosmos机型正推动多家制造商取得技术突破。与此同时,亚马逊运营着一支规模惊人的机器人队伍,数量超过100万台,承担着全球75%的配送任务;而中国的AgiBot已在类人机器人市场占据稳固地位,出货量达5,100台,市场份额达39% [1][2]。

2025年,机器人行业的风险投资额达到创纪录的385亿欧元,占风险投资总额的9%。这一里程碑标志着该行业已从实验性原型阶段发展到大规模工业应用阶段 [7]。然而,规模化扩张也伴随着一系列挑战。

主要障碍依然存在。电池续航时间将类人机器人的运行时间限制在仅90至120分钟,远低于许多任务所需的8至20小时。此外,“模拟到现实”的差距——即机器人在实验室中的表现准确率可达95%,但在真实环境中却降至60%——凸显了从受控环境向实际部署过渡的难度 [1]。

尽管面临这些障碍,该行业仍在不断突破界限。多机器人协同以及视觉-语言-动作模型(使机器人能够通过视频演示进行学习)正逐渐成为下一阶段的重要目标。针对先进世界模型的投资从2024年的13亿欧元激增至2025年的65亿欧元,Physical Intelligence和Skild AI等公司正引领这一浪潮 [7]。

展望未来,该行业的增长将取决于能否解决可靠性问题、实现供应链多元化(目前90%的零部件来自中国),以及采用“机器人即服务”等可扩展的解决方案 [1]。那些能够在大胆创新与实际部署之间取得平衡的企业,将塑造2030年及以后机器人技术的发展道路。

常见问题解答

在机器人学中,“物理人工智能”是什么?

机器人领域的物理人工智能旨在构建能够让机器实时感知、思考并与周围环境互动的系统,同时保持高度的自主性。与遵循预先编程指令的传统机器人不同,这些系统旨在实现边运行边学习和适应。

通过将摄像头和雷达等先进传感器与数据驱动模型相结合,这些机器人能够在动态环境中处理复杂的任务。这意味着它们不仅能执行重复性动作,还能在现实场景中做出决策并解决问题。无论是协助进行精密手术、穿行于繁忙的城市街道,还是检查工业现场,这些智能机器人都旨在在不可预测的情况下游刃有余。

为什么机器人的性能会从实验室的精确度降至现实环境中的可靠性?

当机器人从实验室中受控且精确的环境转移到现实世界中充满变数的场景时,其性能往往会下降。虽然实验室能提供稳定且一致的条件,但无法完全模拟现实场景的复杂性。在实地环境中,机器人必须应对意料之外的障碍、突发状况以及各种在测试中难以预见的状况。测试与实际部署之间的这种差距,凸显了在多样且不断变化的环境中确保机器人持续可靠性的挑战。

人形机器人要实现全天工作,还需要在哪些方面取得进步?

要让人形机器人能够完成整班工作,需要关注几个方面。首先,电池技术必须取得进步,以延长运行时间并减少充电休息时间。其次,提高硬件耐用性是减少频繁维护或维修的关键。最后,必须开发更先进的人工智能系统,以应对突发状况、适应不可预测的环境并提升自主性,从而确保机器人能够长时间高效运行。